|

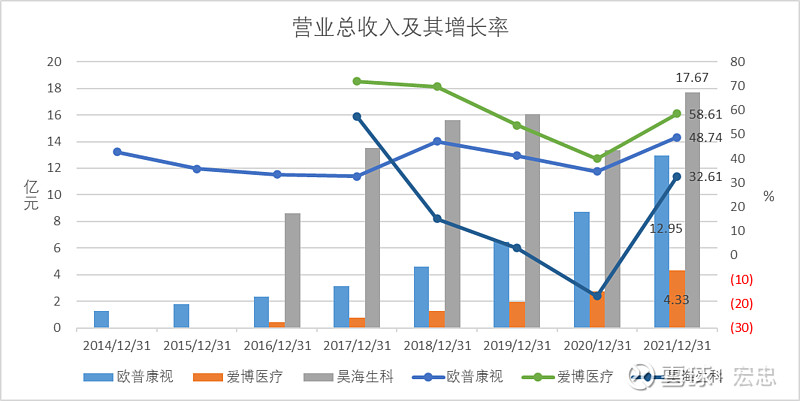

第一部分包括:营业收入、盈利能力和发展战略 第二部分包括:研发管线和估值 欧普康视、爱博医疗和昊海生科三家上市公司相继发布了2021年年度报告,皇冠其中,欧普康视和爱博医疗都聚焦于眼科,而昊海生科的业务除眼科以外,还布局了医疗美容、骨科等领域,但其眼科业务的营业收入所占比率较高,故此将上述三家公司放在一起对比分析,以便于我们能以更宽广的视角统揽眼科业务的竞争环境,以更深邃的眼光审视他们的发展战略。 下面我们就从三家公司的营收规模开始,结合历史数据和2021年年报所披露的重要信息,深入了解他们的主营业务和发展战略,最后我们再试着对他们进行估值。 一、营业收入 从营业收入的规模来看,三家公司的体量都不大,昊海生科的营业收入最高,也仅为17.67亿元,爱博医疗的营业收入最低,为4.33亿元。增长率方面,三家公司都受益于市场的复苏,比2020年有较大的增长。其中爱博医疗增幅较大,达到58.61%,其次为欧普康视,同比增长48.74%,昊海生科的同比增幅为32.61%,比爱博医疗的增幅低了26%!如果回顾过去五年他们的营业收入数据,DG游戏可以清晰地看到昊海生科在2017年之后,营收增速连续三年下滑,而且在2020年还出现了负增长(-16.95%),对比欧普康视和爱博医疗的同期数据(2020年营收增速分别为34.59%,39.88%),昊海生科的主营业务应该是经历了增长的瓶颈。

三家公司虽然都涉及眼科产品,但主营业务却有所不同。欧普康视主要聚焦于眼健康和近视防控领域,主要产品是角膜塑形镜(OK镜)和配套护理产品,近年来正在布局眼科医疗与视光技术服务。

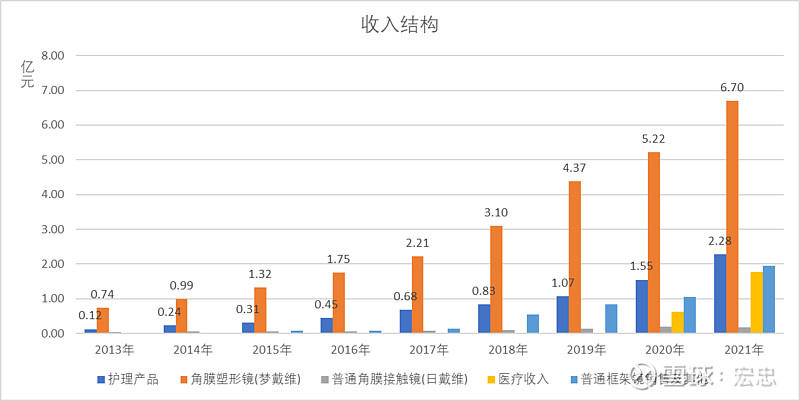

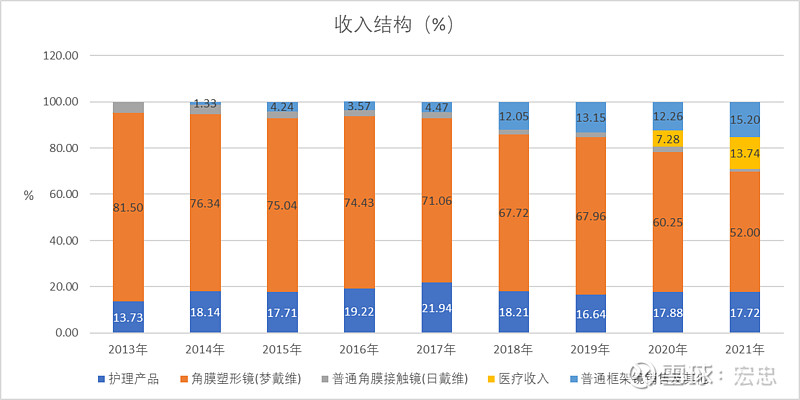

从2013年至2021年,欧普康视的角膜塑形镜和配套护理产品一直保持着高速的增长,两项业务的营收规模在九年间增长了九倍有余,年化复合增长率为29.78%。近年来公司开始布局眼科医疗领域,也在零售终端销售多种护眼产品,并扩展到普通框架眼镜产品。这两项业务也增长迅速,2021年其收入占比已经接近营业总收入的29%。另外,普通角膜接触镜(隐形眼镜)的收入占比越来越小,从历年的销售数据中也能够看出,这项业务始终没有做起来,估计产品也没有竞争优势,今后会逐渐被边缘化,除非推出有竞争力的产品。

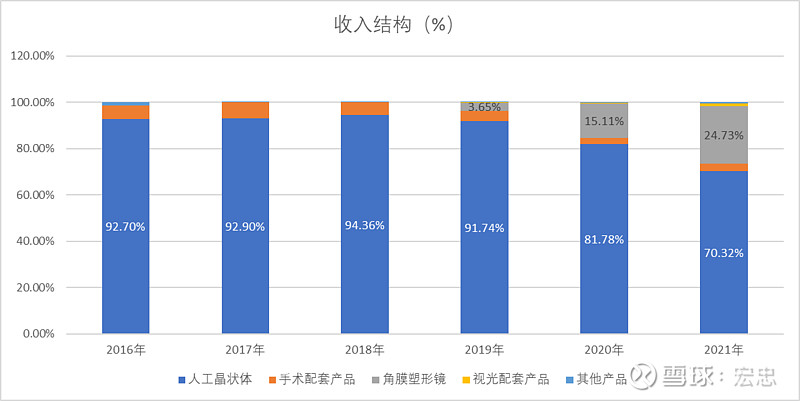

目前,爱博医疗的产品主要覆盖眼科手术和眼视光两大领域,前者围绕白内障手术(人工晶状体和手术配套产品),欧博注册后者主要治疗屈光不正等眼疾(角膜塑形镜和眼视光配套产品)。在2019年以前,公司业务比较单一,只有人工晶状体和手术配套产品。2019年公司自主研发的角膜塑形镜获得注册批件,成为国产第二家获得角膜塑形镜批件的公司(第一家获此批件的中国公司是欧普康视)。由此,爱博医疗主营业务的驱动方式由单引擎转变为双引擎。

眼视光业务经过两年的高增长,爱博医疗的业务结构也发生了显著的变化。眼视光业务的收入占比已经超过了营业收入的四分之一。

自2007年成立以来,昊海生科的所有业务都通过并购而来,从玻璃酸钠注射液及其原料药、透明质酸钠凝胶、水溶性医用几丁糖,到人工晶状体、视光终端,再到医美设备等,无一不是在并购中发展起来的。

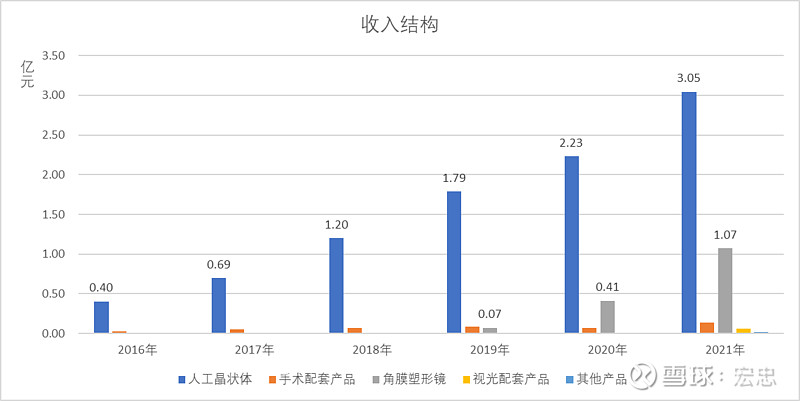

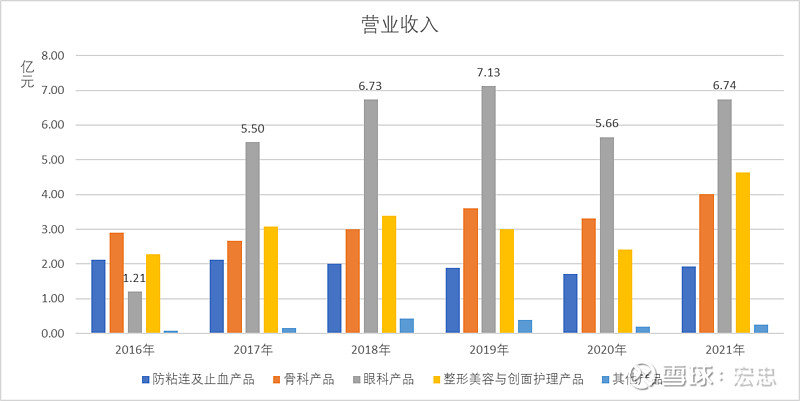

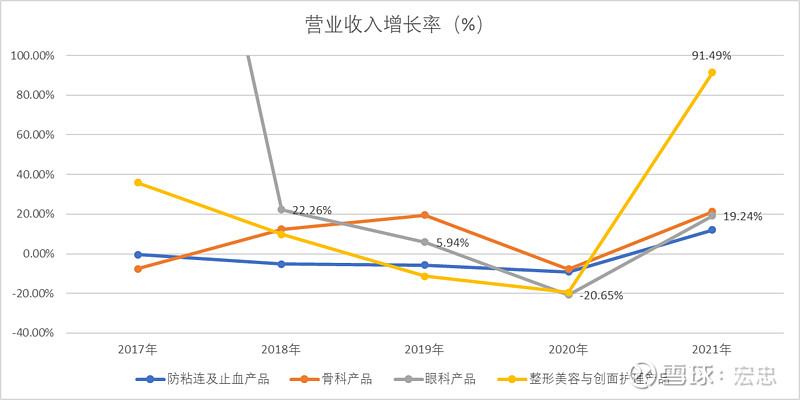

目前,公司主要有四大业务板块,主要产品分别是:防粘连及止血产品、骨科产品、眼科产品、整形美容及创面护理产品。其中眼科产品的收入占比最大。

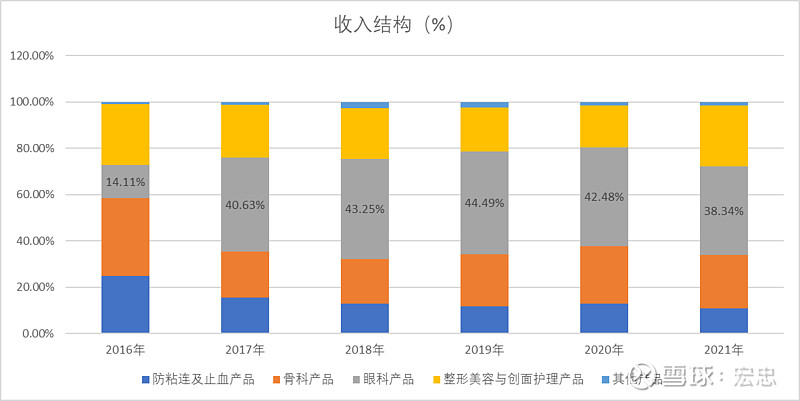

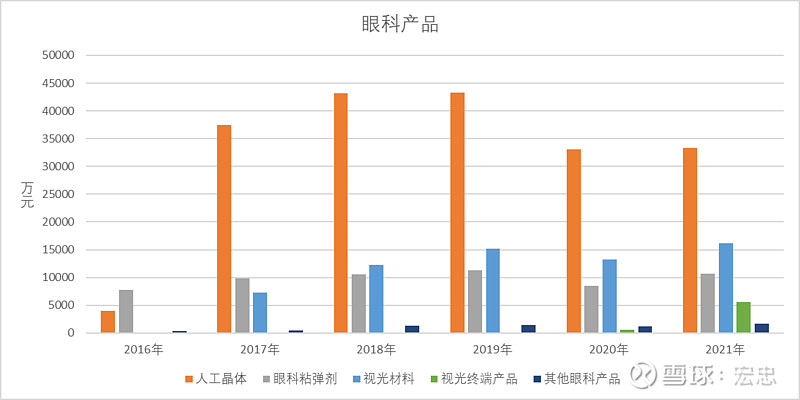

2015年-2017年公司围绕人工晶状体产业链并购了多家公司,受益于人工晶状体业务的整合,收入快速增长,眼科产品的收入份额也快速增加,但近三年受到国内白内障手术终端市场的规范整顿、市场竞争加剧、新冠疫情和集采的综合影响,人工晶状体的销售收入有所下滑,拖累眼科产品收入的增长。另外,眼科粘弹剂的总体市场容量较小,公司已经连续14年位居中国市场份额首位,达到45.24%,由于其主要用于白内障手术,欧博代理预计未来增速仍将受白内障终端手术量的影响。然而,2021年眼科产品的销售收入同比增长19.24%,主要是视光材料业务和新增角膜塑形镜、隐形眼镜等新产品带动了收入的增长。

除了眼科产品以外,昊海生科另外三个业务板块的表现也各有不同。公司手术防粘连产品的在中国的市场份额为29.9%(2020年),连续14年稳健市场首位,预计未来竞争格局仍然稳定,但收入增长仍然较低。骨科关节腔粘弹补充剂占领了中国市场43.30%的份额(2020年),连续7年位居市场首位,预计骨科产品未来增长仍将接近于行业平均增速。

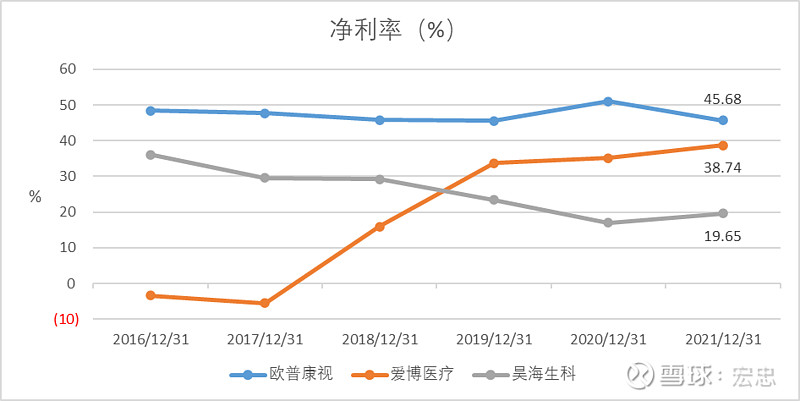

自2017年以来,整形美容与创面护理产品的收入增长逐年下滑,主要是其玻尿酸产品收入下滑所致,至于下滑的原因,公司在2019年年度报告中披露如下:“医疗美容市场在前期井喷式发展后,终端医疗美容机构竞争日趋激烈且获客成本居高不下、利润空间不断降低,导致国内玻尿酸产品持续受到降价的压力。同时,行业迅速发展也伴生了一些乱象,行业监管力度亦在不断加强。自2018年下半年以来,国家各部委持续开展规范医疗美容行为的整治行动,导致部分医疗美容机构的业务受到了不同程度的影响,玻尿酸产品的市场需求有所减少。” 然而,2021年收入的大幅增长,主要系行业自疫情中逐渐恢复,以及昊海生科于 2020 年下半年投放市场的第三代玻尿酸产品“海魅”逐步赢得临床及消费者的认可,欧博官网销量持续放大所致。另外,2021年3月公司并购了射频和激光医疗美容设备公司欧华美科63.64%的股权,致使合并报表营业收入增加9487.54万元。 由此可见,昊海生科原有主要产品的市场份额已经很高,增长已经显现出疲态。未来营业收入的增长更加依赖于自主创新和并购业务的整合。这与欧普康视和爱博医疗现有产品仍有强劲的增长潜力有所不同。 接下来,我们再一起看看他们的盈利能力。 二、盈利能力 我们先从毛利率入手,看看他们产品的竞争力。近三年爱博医疗的毛利率比较稳定,基本上处于85%左右的水平,欧普康视毛利率次之,而且由于低毛利率的眼科医疗服务和框架眼镜产品收入占比提升,进一步拉低了公司整体的毛利率水平。昊海生科的毛利率较低,而且随着第一代玻尿酸产品的主动降价和人工晶状体因集采而降低中标价等因素,整体毛利率进一步降低。

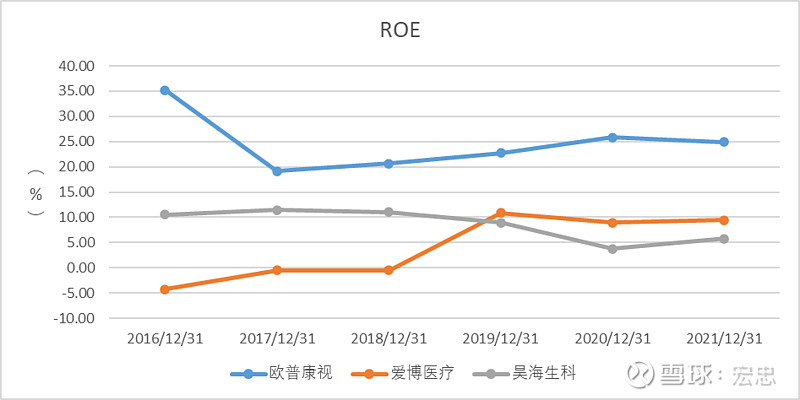

然而,净利率的情况却与毛利率有所不同,欧普康视净利率长期保持稳定,而且还高于爱博医疗,尽管毛利率比爱博医疗低7.6%,但净利率竟然反超了6.94%。另外,尽管昊海生科的毛利率出现了下滑,但其净利率却止跌回升。这是何原因呢?

经过对公司费用支出的分析,发现导致净利率产生如此反差的原因主要有两个:一是在三家公司中,欧普康视的销售费用率、管理费用率和研发费用率均较低,而且昊海生科的销售费用率也在2021年有所降低;二是三家公司账面现金充裕,致使财务费用均为负值,尤其是昊海生科,其账面现金巨大(29亿元),在报告期获得的利息收入金额较大,使得财务费用为-8485万元。因此,三家公司的净利率指标与毛利率指标有所背离。最终,导致其归属于上市公司股东的净利润与其收入规模不太相称。

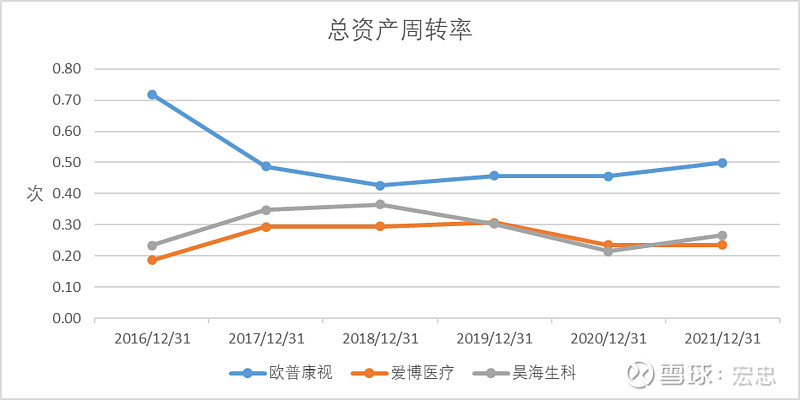

由于爱博医疗收入体量较小,尤其是其角膜塑形镜产品尚处于快速导入期,还未达到规模经济的程度,而且其人工晶状体产品的平均账期较长等因素致使其总资产周转率较低。而昊海生科则是由于几乎所有主营业务均是并购而来,各业务板块、公司和区域之间的内部协同比较困难,很难在短期内形成合力,同时其账面上闲置现金较高,这些都造成其ROA也比较低。欧普康视的情况要好得多,其主营业务聚焦于眼视光领域,而且规模较大,长期以来其ROA水平一直较高。

因为三家公司的权益乘数差异很小,所以其净利率和总资产周转率的巨大差异,也将使得其盈利能力出现明显的分化。

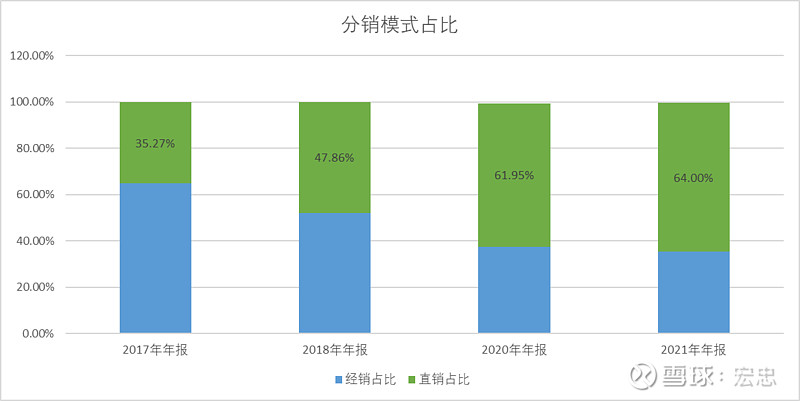

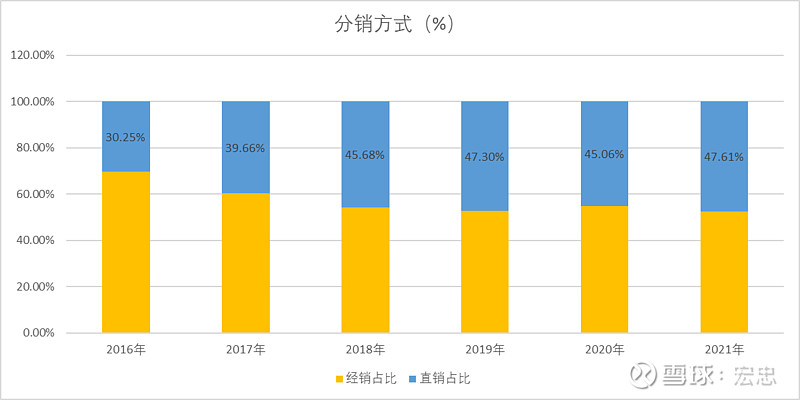

在了解过他们的收入规模和盈利能力之后,我们再尝试去预测他们业绩的增长情况。但是,若要预测,就先要了解他们的发展战略,看看在公司高管们的心目中,公司的未来将会是什么样的。 三、发展战略 发展战略是未来业绩增长的根源。《礼记·中庸》中说:“凡事豫则立,不豫则废”。所以,我们就看看为了未来的增长,他们都做了哪些计划和准备。 我们将三家公司的发展战略和2022年经营计划进行对比,从中找到他们发展战略上的显著差异。如下表所示: 欧普康视定位于眼视光产品和眼视光服务领域的领导者。目前,正由以硬性塑形镜为主的眼视光产品业务转向眼视光产品和服务协同发展的公司。另外,在沿着这一定位发展的过程中,也将把握时机进入非基础保障性医疗服务市场(如口腔)和需求量大的健康类产品。正是因为这种发展战略,公司在分销渠道建设上将会逐渐增加自营的比重,包括自建或控股部分眼科诊所和眼视光服务中心。在过去的五年间,公司直销业务收入占比已经发生了巨大的变化。2017年,直销业务收入占比为35.27%,而到2021年,直销业务收入占比已经达到了64%。根据公司的发展战略,未来直销业务收入占比仍将进一步增加。如下图所示:

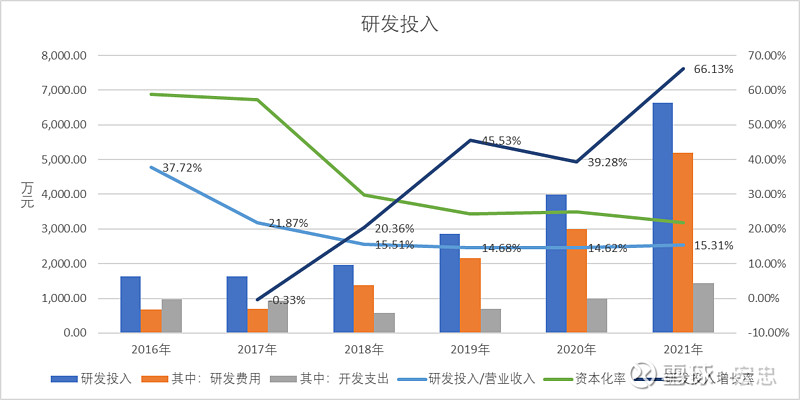

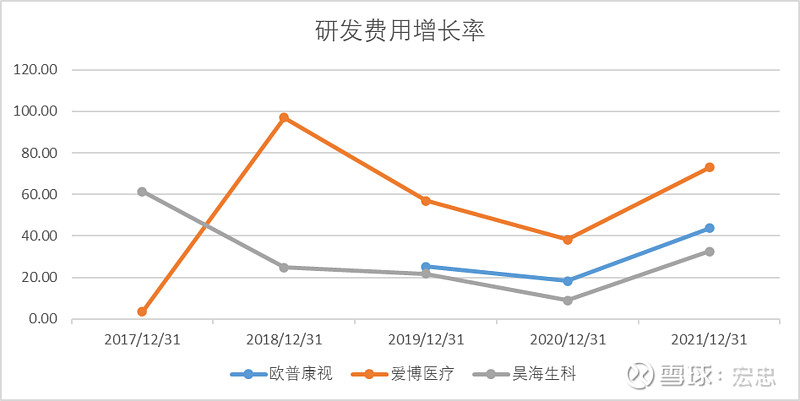

在眼视光产品同业中,欧普康视的直销渠道优势非常明显,未来此类自营渠道可能会承载多种健康产品和服务,在业内具有一定的稀缺性。 爱博医疗立志于成为国内眼科医疗领域的创新型领先企业。现在公司有两款主打产品,即治疗白内障的人工晶状体和减缓近视的角膜塑形镜,未来公司将以此为起点,开发眼科全系列医疗产品。基于此发展战略,未来爱博医疗仍将加大研发投入,通过不断创新,开发出多款眼科医疗产品。过去几年公司在研发方面的投入情况如下:

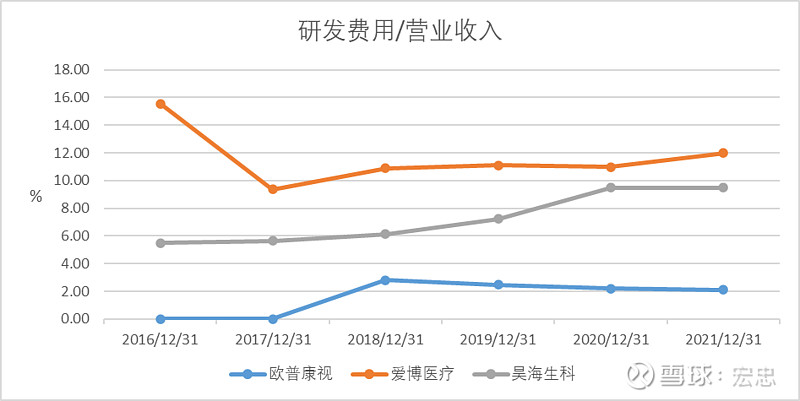

爱博医疗在研发投入方面,无论是研发强度还是研发投入增长率都非常高,尤其是在收入体量尚小的情况下,仍然坚持拿出收入的15%左右用于研发,从中可以看出它的创新基因。随着新产品的上市,营业收入迅速增加,公司在研发上的投入也随之大幅增加,并为开发出更多的眼科医疗产品进行了技术储备。对比欧普康视和昊海生科的研发投入情况,更能够感受到爱博医疗在研发方面的魄力与执着。

因爱博医疗的研发投入中有22%左右为资本化支出,而欧普康视和昊海生科将其研发投入全部归为研发费用。上图中对比的是研发费用/营业收入,如果对比研发投入/营业收入,则爱博医疗的研发投入强度比上图曲线还要高出3%左右。同时,爱博医疗的研发费用增长率也是三家公司中最高的。

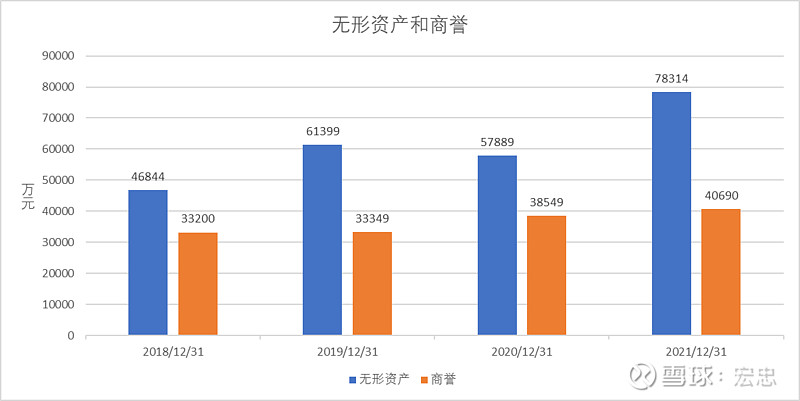

另外,在分销模式上,爱博医疗是以经销为主、直销为辅的方式进行销售。2021年年报披露,公司经销业务收入占比为80.22%,比2020年度增加了5.96%。这与欧普康视的分销模式有很大的不同。 昊海生科的发展目标是希望成为在生物医用材料领域国内领先、国际知名的生物医药企业。通过对昊海生科发展历程的了解,我们发现昊海生科核心竞争力主要体现在三个词语上:产业链、并购、整合。昊海生科四大业务几乎都遵循这个逻辑,即围绕产业链进行上下游并购,而后通过持续整合,提升效率。 目前,公司的主要产品在骨科(骨关节腔粘弹补充剂)和防粘连及止血(手术防粘连剂)领域的市场份额已经连续多年国内排名第一,由于市场空间相对较小,未来此类产品的增长潜力也比较有限。所以,近几年公司转变了主攻方向,主要围绕眼科产品(白内障产品线、近视防控与屈光矫正产品线)和医疗美容与创面护理产品(玻尿酸、重组人表皮因子、射频及激光设备)两大领域对产业链相关公司进行并购。由于这些细分行业的公司规模小、数量多,非常适合通过并购而快速布局相关领域。再加之公司账面现金较多,可以借助于资本的力量进一步深化产业链并购和内部整合,提高研发、生产和销售方面的协同。 目前,对于昊海生科而言,提高内部协同能力尤为重要,从一些运营指标上来看,公司在运营效率方面仍有较大的提升空间,比如总资产周转率较低,仅为0.27次/年,销售费用率和管理费用率较高等。 另外,持续的并购也会带来商誉和无形资产的大幅增加。未来若某项业务遇到发展瓶颈,被并购公司可能会出现商誉减值的情况,进而对未来业绩带来负面的影响。而无形资产的大幅增加,也增加了每年的摊销成本,会直接拉低相关产品的毛利率,我们在前文对毛利率进行对比分析的时候就看到了这种情况。从研发的角度来看,这其中就有被并购公司在被并购之前的研发投入和产品引进支出,若加上并购后持续投入的研发费用,则总研发费用率将高于现在的水平,这也间接解释了公司研发费用率和研发费用增长率看起来并不高的原因(之一)。

昊海生科在四大业务领域涵盖众多子公司,销售渠道多沿用原有的渠道,四年来直销收入占比也变化不大,2021年,直销收入占比为47.61%。因其产品庞杂,渠道整合难度较大,预计未来几年仍将维持这样比例。

总体来看,昊海生科未来业绩的增长主要还是依赖于围绕眼科和医美领域的内外部整合,包括研发、生产、销售和服务等全方位的协同,以优化资源配置,提高运营效率,进而使得在快速布局相关产业链的同时,提升公司的核心竞争力。 对于三家公司来说,无论聚焦于眼视光领域、眼科医疗产品还是生物医药材料,产品创新都是一个无法绕过的关键环节。现在,我们就看看他们的研发管线中都有哪些重磅品种。 (继续阅读第二部分的内容,请点击链接眼科三剑客(欧普康视、爱博医疗、昊海生科)2021年年度报告解读(二)) 此文仅供心得交流之用,切勿作为投资决策的依据。 (责任编辑:) |