|

行业主要上市公司:上汽集团(600104.SH)、蔚来-SW(09866.HK)、理想汽车(02015.HK)、小鹏汽车(09868.HK)、广汽集团(601238.SH)、比亚迪(002594.SZ)等 本文核心数据:新能源汽车技术路线对比;中国新能源汽车产业链;中国新能源汽车产量情况;中国新能源汽车销量情况;中国新能源汽车市场渗透率情况等 行业概况 1、定义 依据《国民经济行业分类(GB/T 4754-2017)》,欧博新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池电动汽车等。新能源汽车行业是指进行新能源汽车整车制造活动的企业集合。 新能源汽车按照能源供给和应用领域,有两种分类方式,具体如下:

2、新能源汽车技术路线对比 2020年10月,由工业和信息化部指导、中国汽车工程学会组织编制的《节能与新能源汽车技术路线图2.0》正式发布。《路线图》从“低碳化、信息化、智能化”三个角度出发,对纯电与插电混动汽车、燃料电池汽车的技术路线做出对比与规划。其中,纯电动与插电混合动力汽车的技术路线主要包括动力电池、驱动电机、机电耦合技术以及整车集成四大模块,而燃料电池汽·车的技术路线主要包括燃料电池堆、燃料电池系统、动力系统与整车集成、氢基础设施四大模块。

3、产业链剖析:核心技术主要集中在电池环节 从产业链角度来看,新能源汽车产业链上游主要包括电池、电机、电控等核心原材料及零部件供应,皇冠;中游是指新能源汽车整车制造,按照用途可划分为乘用车、商用车等;下游包括新能源汽车充电服务、新能源汽车后市场服务等应用领域。总体来看,新能源汽车的核心竞争力体现在电池性能方面,因此,上游电池制造环节是新能源汽车产业链的核心环节。

从新能源汽车行业上下游产业链参与企业来看,上游企业包含赣锋锂业、华友钴业等原材料供应商以及宁德时代、大洋电机等核心零部件供应商;中游的新能源汽车制造商主要有比亚迪、上汽集团等国产企业以及特斯拉、宝马等外资厂商;而下游主要有国家电网、上汽通用等新能源汽车充电及后市场服务商。

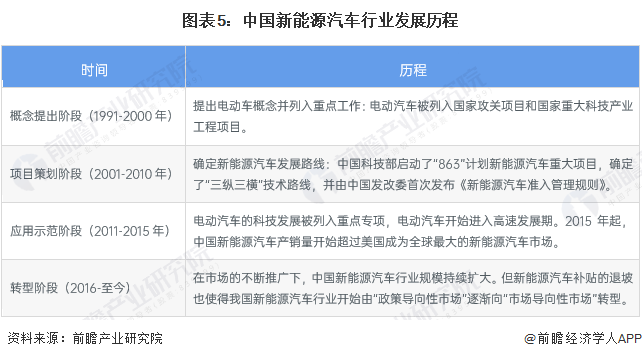

行业发展历程 “八五”期间,政府开始组织相关部门展开了对电动汽车及关键零部件的研发;随后电动汽车列入国家攻关项目。历经了一系列策划之后,2011年开始,新能源汽车试点工作如火如荼的开展,从试点到全面,DG游戏目前我国新能源汽车行业正历经转型阶段,由“政策导向性市场”逐渐向“市场导向性市场”转型。

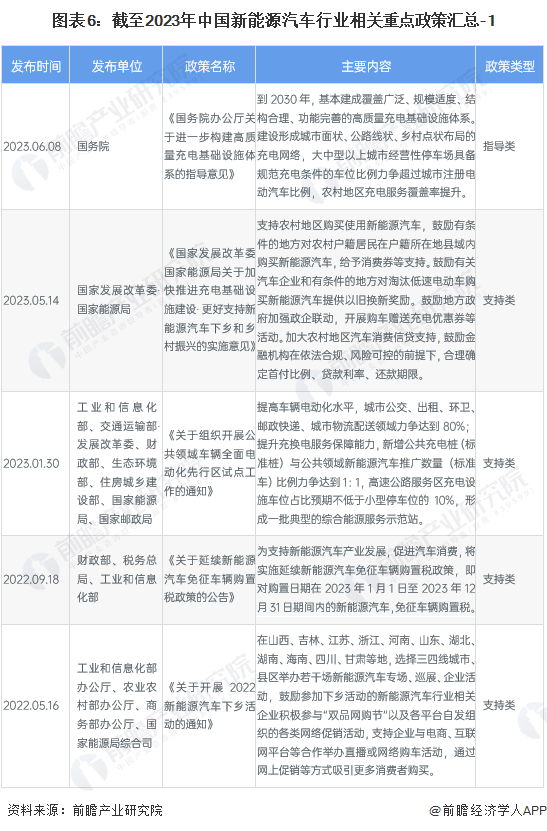

行业政策背景 新能源汽车作为国家实现“碳中和”的重要途径之一,近些年来,国家陆续出台各项产业政策,引导新能源汽车行业往标准化、高端化发展,推动新能源汽车在私人及公共服务等各方面的应用,鼓励新能源汽车行业转型升级、提质增效,为新能源汽车行业的发展提供了良好的环境。

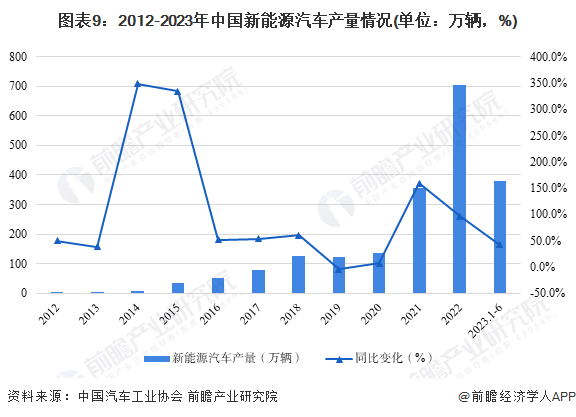

行业发展现状 1、新能源汽车产量持续增长 受益于政策的优惠,我国新能源汽车市场从2014年开始快速发展,新能源汽车产销量大幅上升;随后2016、2017年受到骗补事件及补贴倒退的影响,欧博注册产销量增速放缓。2020年起,新能源汽车补贴政策持续退坡,2021年新能源汽车补贴标准将在2020年基础上再退坡20%,2022年,新能源汽车补贴标准在2021年基础上退坡30%;城市公交、道路客运、出租(含网约车)、环卫、城市物流配送、邮政快递、民航机场以及党政机关公务领域符合要求的车辆,补贴标准在2021年基础上退坡20%。2023年起,新能源汽车将不再享受补贴。2022年全年,中国新能源汽车产量为705.8万辆,同比增长96.9%。

2、新能源汽车销量增速回升 根据中国汽车工业协会统计数据显示,欧博代理2022年我国新能源汽车销量爆发式增长,达到688.7万辆,同比增长93.4%。2012-2022年,我国新能源汽车销量从2012年的1.28万辆到2022年的688.7万辆,实现了跨越式发展,可以看出我国消费者对新能源汽车的消费需求逐年攀升。

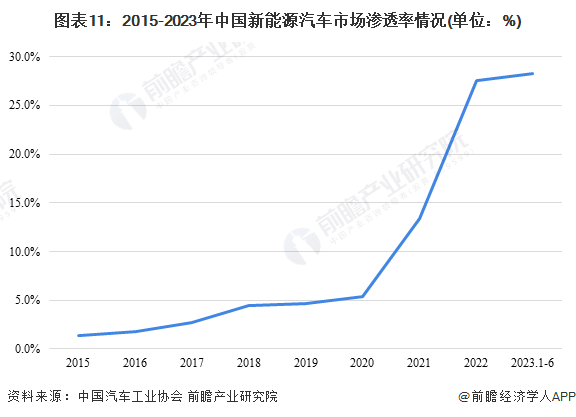

3、新能源汽车渗透率快速上升 随着新能源汽车产业逐步发展,2014年我国开始出现私人购买新能源汽车,由此也开启我国新能源汽车元年。2015年全国进入新能源汽车产业高速增长年,在2015年11月,我国新能源汽车产销量在整体汽车行业里的占比首次突破1%关卡,我国也在这一年成为全球最大的新能源汽车市场。根据中国汽车工业协会最新公布的数据显示,2022我国新能源汽车市场渗透率(全国新能源汽车销量占全国汽车总销量比例)达到27.6%,较2021年大幅上升。

4、新能源汽车市场规模持续扩大 从市场销售规模方面来看,近年来,我国新能源汽车市场快速发展,市场规模持续增长。根据Statista统计,2017年至2022年,中国电动汽车市场规模由307.7亿美元增长至1604.3亿美元,按对应年份的平均汇率,折合人民币约为2077.0亿元至10778.9亿元。其中,2020年至2021年,中国新能源汽车市场迎来爆发式增长,增速达150.13%。2021年至2022年,受新冠疫情影响,国内新能源汽车生产端与消费端均表现欠佳,中国新能源汽车市场规模增速放缓,2022年中国新能源汽车市场规模增速为7.85%。

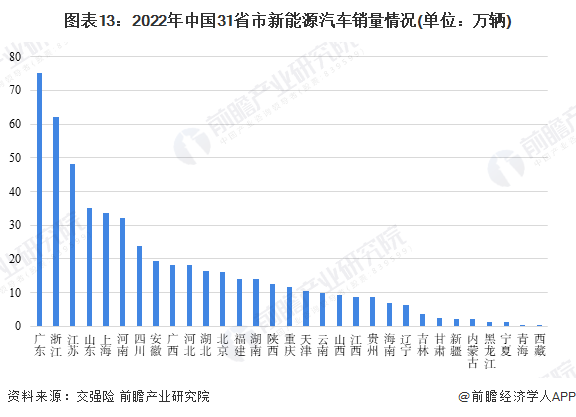

行业竞争格局 1、区域竞争格局:东部地区新能源汽车销量居前 从各省市新能源汽车的销量情况来看,2022年,广东省新能源汽车销量最多,达到75.30万辆,其次为浙江,销量为62.14万辆。江苏省排名第三,为48.22万辆。总体来看,我国东部地区新能源汽车销量居前,西北地区销量相对冷淡,这些地区的新能源汽车渗透率仍有较大的提升空间。

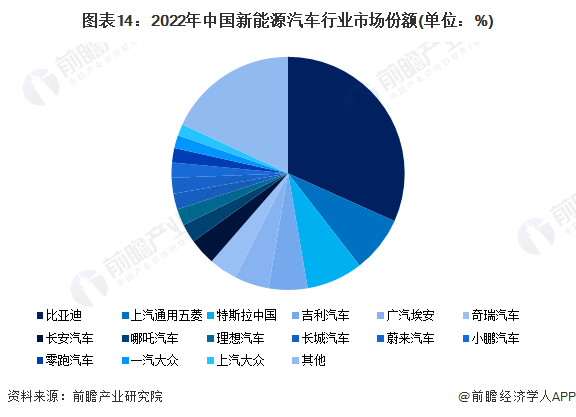

2、企业竞争格局:比亚迪市场份额最大 2022年,我国新能源汽车行业中市场份额最大的企业为比亚迪,市场份额达到31.7%,远超其他品牌。上汽通用五菱与特斯拉中国份额均为7.8%。造车新势力方面,蔚来、小鹏、理想三家企业市场份额合计达到6.9%,占比仍然较低。

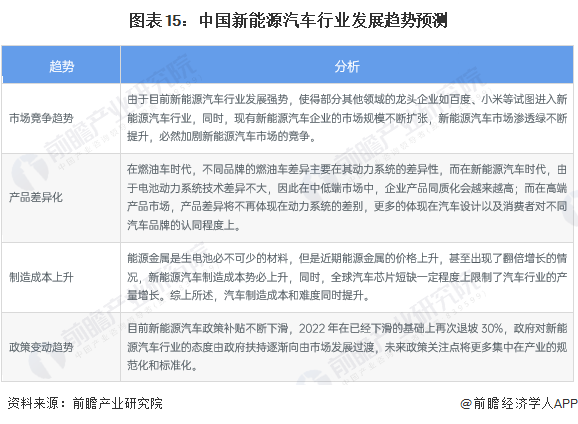

行业发展前景及趋势预测 1、政策退坡,竞争加剧 随着我国新能源政策补贴退市,市场进入转型阶段,未来我国新能源汽车行业趋势如下:

2、未来新能源汽车行业销量仍有进一步提升空间 2020年10月,国务院印发《新能源汽车产业发展规划(2021-2035)》,其中明确到2025年,新能源汽车新车销量占比达20%左右。根据中国汽车工业协会预测,2025年我国汽车销量将达到3000万辆,根据2023年9月工信部印发的《汽车行业稳增长工作方案(2023—2024年)》,计划2023年我国新能源汽车销量争取达到900万辆。

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。 同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。 (责任编辑:) |