|

中国银河(601881)证券股份有限公司吴砚靖,李璐昕近期对中望软件进行研究并发布了研究报告《2024年中报业绩点评:海外与3D表现亮眼,皇冠产品力持续提升》,本报告对中望软件给出买入评级,当前股价为63.55元。 中望软件(688083) 核心观点 事件:公司发布2024年半年度报告,2024年上半年实现营业收入3.08亿元(+11.79%),归母净利润0.06亿元,去年同期亏损0.01亿元,同比扭亏,扣非净利润亏损0.84亿元,去年同期亏损0.57亿元,DG游戏亏损同比扩大46.91%,经营性现金流净额1.50亿元(-36.96%)。2024Q2实现营业收入1.88亿元(+17.54%),归母净利润0.32亿元(+92.82%),扣非净利润亏损0.057亿元,去年同期亏损0.061亿元,亏损同比缩窄6.83%,经营性现金流净额0.18亿元(-10%)。 商业市场稳健增长,教育业务下滑,境外与3D产品高增且占比提升:从收入结构来看,欧博注册公司2024年上半年中国境内实现营业收入2.20亿元(+6.10%),其中,商业市场实现营业收入1.87亿元(+19.53%),教育市场实现营业收入0.33亿元(-35.46%);境外实现营业收入0.88亿元(+29.91%),境外收入占比从去年同期的24.72%提升至28.68%。分产品来看,2024上半年公司2DCAD实现营业务收入1.92亿元(+8.33%),占总营收比例为66.55%(-4.67pct);3DCAD实现营业收入0.89亿元(+30.15%),占总营收比例为30.89%(+3.37pct);CAE实现营收309.9万元(+21.04%),北京博超实现收入428.25万元(+629.80%),欧博代理收入逐步落地兑现。 毛利率企稳回升,费用增长导致业绩承压:公司2024年上半年,公司毛利率为97.71%,对比前两季度的93.67%和95.12%,企稳回升。费用率方面,2024H1公司研发费用率为64.86%(+6.38pct),销售费用率为56.82%(-3.31pct),管理费用率为19.14%(+6.12pct);管理费用增长较大,较上年同期增加2309.79万元,欧博官网同比上升64.37%。主要原因为,在报告期内,公司的薪酬福利费用和中介服务费均有所增加。薪酬福利费用同比上升了75.98%,达到1,569.98万元的增长,这主要是因为北京博超自2023年5月31日起被纳入合并报表,导致上年同期基数较小,同时公司在战略升级过程中对营销、研发、职能架构等方面进行了全面优化,增加了资源配置,使得相关支出有较多增加。此外,为了确保公司战略升级的科学性和高效性,公司积极引入外部专业机构,使得中介服务费同比上升了83.00%,增加了264.63万元。这些费用的增长体现了公司在人才引进、团队建设和专业服务上的投入。 研发高投入,产品技术持续更新升级:报告期间,公司在多个产品线进行了创新与升级。2DCAD:ZWCAD2025引入了三维可变块功能,支持STEP文件导入,为用户带来了更流畅、更丰富的图纸体验。此外,该版本在界面设计和用户交互方面也进行了优化,提升了用户在多屏工作环境下的工作效率。ZWCAD2025还对文字编辑与显示、PDF导入、PDF底图、点云等关键功能进行了改进,提高了这些功能的准确性和使用效率,以满足用户更严格的应用需求。在云计算产品方面,公司对CLOUD2D进行了持续升级,增强了查图、看图、审图的能力,并提供了端云结合的设计模式,满足了用户在不同场景和设备上的多样化设计需求。3DCAD:ZW3D在通用机械、高科技电子、模具设计、家电等多个领域的竞争力不断增强,并且正在向汽车、汽车零配件以及船舶等高端制造业领域扩展。ZW3D2025增强了清根清角、二次开粗等功能, 能够生成更全面、更顺滑、更精确的刀轨。在计算机辅助工程(CAE)仿真领域,ZW3D不仅增强了结构仿真模块的分析能力,还新增了电磁仿真模块及专业电机仿真模块。CAE:公司的ZWMeshWorks软件发布了最新版本,这一版本为客户提供了更全面的前处理功能,并加强了在结构和电磁等物理场下的支持。公司还对ZWMeshWorks的API接口体系进行了优化,以更好地服务生态建设。在结构仿真领域,ZWSimStructura软件提升了大规模并行处理能力,显著扩展了软件适用的仿真场景。特别是在电子和汽车行业,公司已经形成了有效的行业解决方案。在低频电磁仿真领域,公司专注于电力设备行业,利用ZWSimMetas作为底层平台,为变压器、高压开关等设备开发了行业解决方案。在流体仿真领域,公司积极整合了2023年收购的英国CHAM公司的技术。通过将CHAM的技术与ZWMeshWorks相结合,公司在报告期内成功发布了首款中望流体仿真软件,并已开始在商业市场进行推广。 投资建议:我们预计公司2024-2026年实现营收分别为9.56/11.45/13.93亿元,同比增长15.51%、19.77%、21.63%;归母净利润分别为0.70/0.82/1.02亿元,同比增长13.64%、17.18%、24.67%;EPS分别为0.58/0.67/0.84元,当前股价对应2024-2026年PE为109.65/93.57/75.06倍,维持“推荐”评级。 风险提示:海外需求不及预期的风险,下游教育市场增长不及预期的风险,3DCAD与CAE技术研发与下游应用空间不及预期的风险,贸易政策不确定的风险

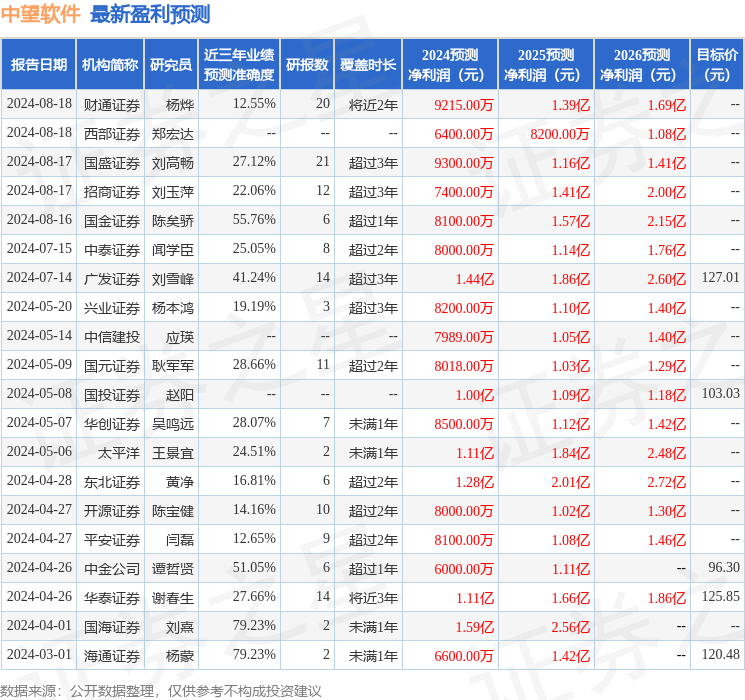

最新盈利预测明细如下: 该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为116.39。 (责任编辑:) |