|

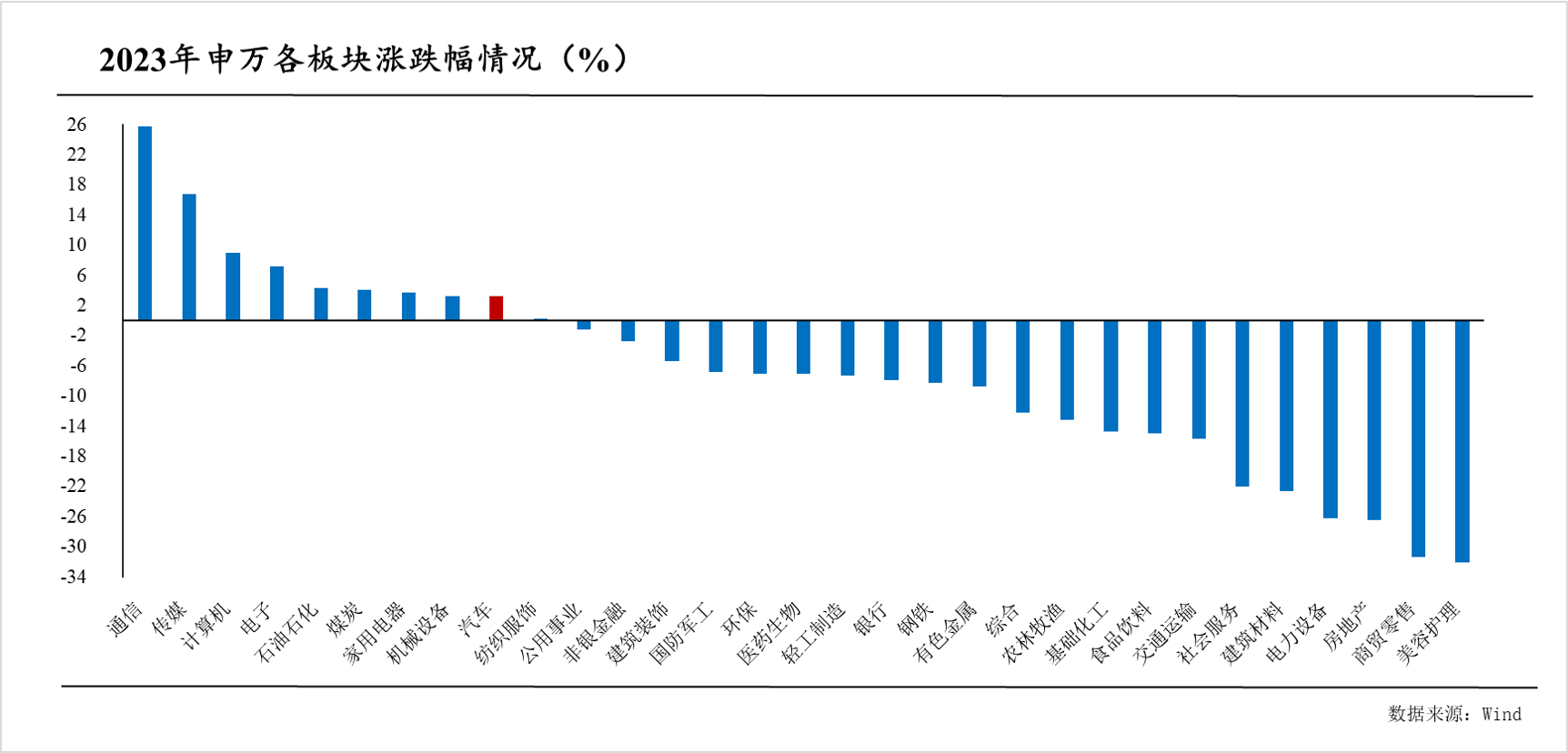

2023年,DG游戏汽车板块实现了显著超预期的基本面和股价表现。 基本面上,中汽协1月11日最新数据显示,2023年,我国汽车产销量首次双双突破3000万辆,创历史新高,其中,出口491万辆,有望成为世界第一汽车出口国。另一方面,2023年可谓是城市NOA(城市导航辅助驾驶)落地之年,政策支持自动驾驶产业化正式拉开帷幕,智能化能力成为车企竞争核心要素。 二级市场上,申万汽车指数全年跑赢沪深300指数15%,在31个申万一级行业中涨跌幅排名第九。细分方向中,商用车和汽零领涨,而乘用车行情受到智能驾驶车型订单的催化走高。 站在2024年的起点,汽车板块能否延续去年的增长?从整体来看,欧博注册行业量价会出现什么变化?哪些主线值得关注?本文主要聚焦以下三个方面: 1、2023年汽车板块复盘:股价+基本面表现优秀 2、2024年增量主线:自主品牌+智能化+出海 3、2024年布局建议:整车看基本面,汽零看创新 2023年汽车板块复盘:股价+基本面表现优秀 (1)二级市场:板块超额收益明显,估值逐步回落板块超额收益明显。Wind数据显示,2023年汽车指数逆市收涨3.29%,在31个申万一级行业中涨跌幅排名第九,跑赢沪深300指数14.67%。 细分板块中,申万汽车二级行业中商用车、汽车零部件板块上涨,涨幅分别为12.97%及9.03%;乘用车、汽车服务、摩托车及其他板块下跌,跌幅为-4.85%、-9.91%及-16.31%。

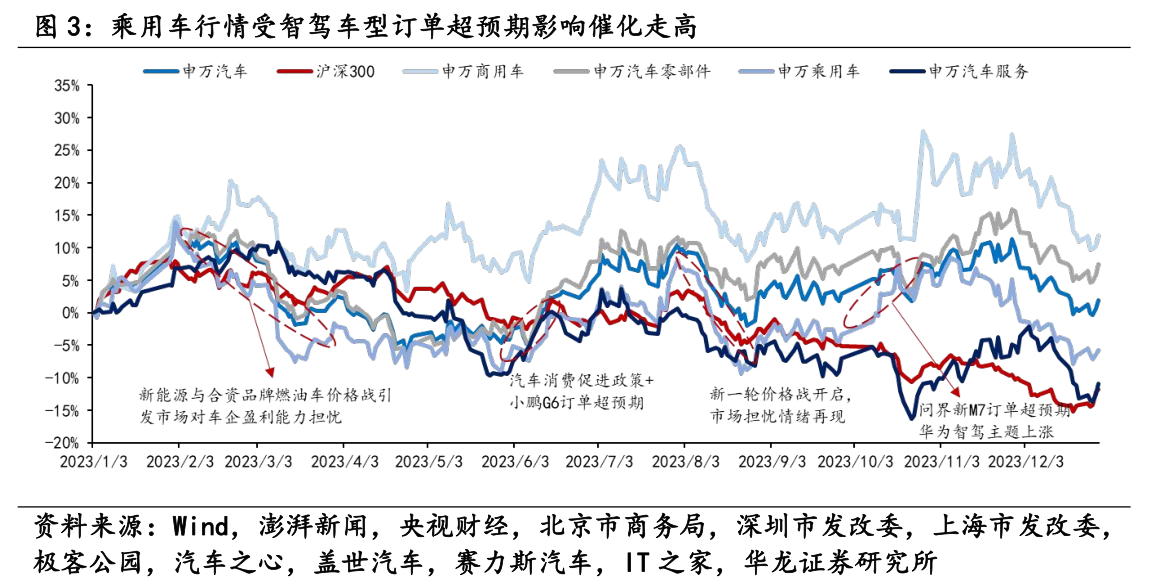

分类来看,乘用车行情受智能驾驶车型订单超预期影响催化走高。

(图源:华龙证券) 2023年开年后,价格战成为乘用车市场主旋律。1月6日起特斯拉全系车型降价6%~13.5%不等,进而推动其他品牌新能源车型降价。合资品牌在去库存压力下,于3月起推动燃油车降价,市场担忧新能源汽车和燃油车价格战对整车厂商盈利能力影响,导致2023年上半年乘用车板块走势偏弱。 2023年6月起,政策和市场双端发力催化乘用车走出向上行情。政策端,欧博代理各地消费补贴政策逐步出台;市场端,年中小鹏G6车型订单超预期。 2023年8月起,上汽大众、零跑汽车和长城汽车等十余家车企开启新一轮降价,市场对价格战担忧重启。 2023年9月以智能驾驶为主要更新卖点的问界新M7订单超预期,华为智能化主题走高,带动乘用车板块整体上涨。 商用车销量逐步恢复,支撑板块走出独立性行情。2022年受经济下行和疫情影响,国内货运与旅游需求低迷,商用车销量持续在低位徘徊,商用车板块持续下行。2023年受消费回暖、物流运输需求提升影响,商用车销量逐步恢复,支撑商用车板块走出独立性行情,年度涨跌幅近13%。 板块估值回落。受价格战影响,申万汽车板块市盈率由2月的年中高点36倍逐步降至6月初的27倍,在智能驾驶主题催化下,7月回升至32倍左右。随着8月新一轮价格战的开启,欧博官网汽车板块估值逐步回落,截至2024年1月8日收盘,申万汽车PE(TTM)回落至23.67倍,位于近3年0.66%分位,近5年的27.84%分位点。

(图源:Wind) (2)基本面:汽车产销创历史新高+出口增量明显+智能化元年2023年汽车产销量创历史新高。中国汽车工业协会2024年1月11日发布的数据显示,2023年,我国汽车产销量首次双双突破3000万辆,创历史新高。具体来看2023年我国汽车产销分别完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%。 中国有望成为世界第一汽车出口国。中汽协数据显示,2023年,中国出口汽车达到491万辆,有望成为世界第一汽车出口国。目前,中国汽车已经出口到200多个国家和地区。 当地建厂加速自主品牌汽车出海。2023年以来车企海外建厂计划密集,在2023年前三季度出口排名前10的国家中,俄罗斯、墨西哥和泰国已有中国品牌建厂或拟投资建厂。

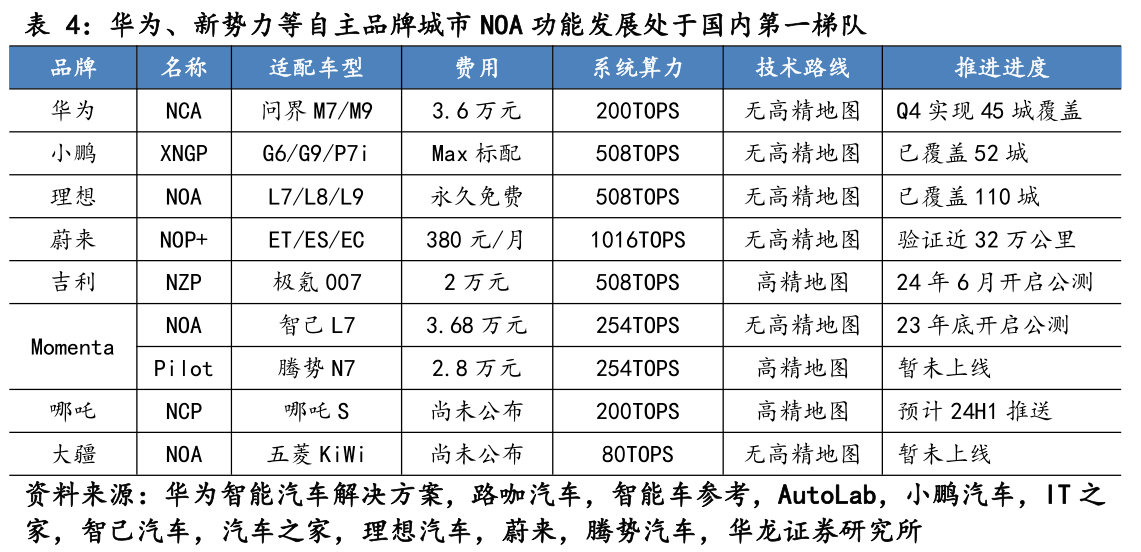

(图源:华龙证券) 新能源汽车成为重要增长点,自主品牌渗透率提升。中汽协1月11日最新数据,欧博娱乐如今,新能源汽车已经成为中国汽车工业重要的增长点,出口带动作用明显,我国新能源汽车出口120.3万辆,同比增长77.6%。2023年第四季度,中国自主品牌比亚迪,成为全球最大的纯电动汽车制造商。 智能化元年,华为与新势力崛起。华龙证券研报指出,2023年上半年L2级智能驾驶渗透率达35.1%,较去年同期的27.1%提升8%,L2+/L2++智能驾驶合计渗透率达8.6%,较去年同期的4.8%提升3.8%,增幅明显。此外,2023年是城市NOA落地之年,华为与新势力等自主品牌位居第一梯队。

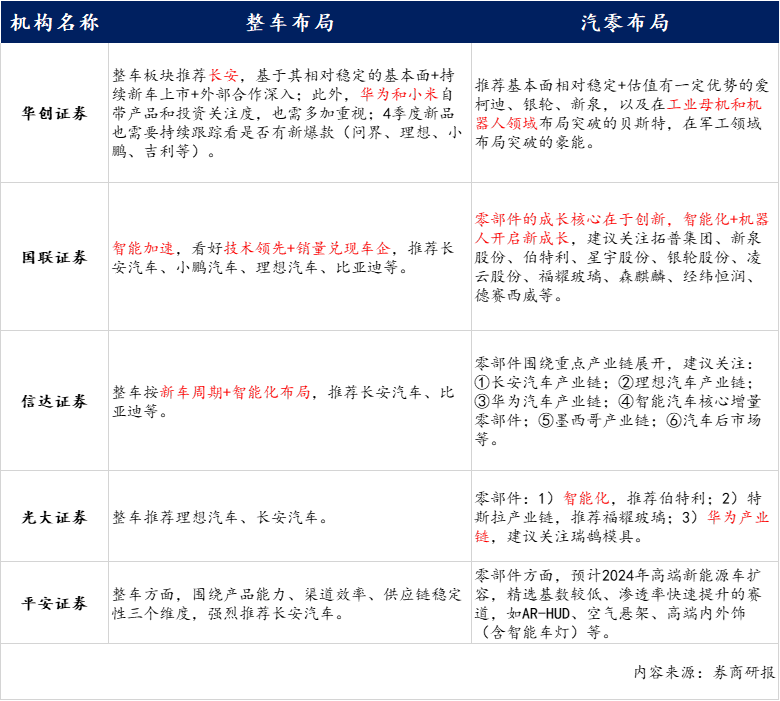

(图源:华龙证券) 2024年增量主线:自主品牌+智能化+出海2024年已开启,汽车板块在新的一年能否延续去年的增长?从整体来看,行业量价会出现什么变化?各细分板块会否继续分化?哪些主线值得关注?综合多家机构观点得出, 总量上,2024年汽车销量有望实现平稳向上,稳健增长。中泰证券:2024年汽车总量温和且景气上移,汽车投资具有强结构性; 信达证券:总量层面看好2024年汽车销量平稳向上,新能源及出口贡献主要增长; 国联证券:2024年稳健增长,预计2024年乘用车销量有望达到2620万辆,同比增长3.0%,新能源受益于混动放量+超充布局,渗透率有望提升至44%; 价格上,价格竞争有可能延续。财信证券:2024年,随着科技巨头小米的入局,预计价格竞争有可能延续,甚至进一步扩大化;受新能源汽车挤压,供应链管控能力较弱、利润率较低的二线合资品牌可能会跌破盈亏平衡点,整个行业可能加速出清。 结构上,建议关注自主品牌、汽车智能化、出海三条增量主线:① 自主品牌:份额有望持续提升,寻找销量有望强势增长企业 财信证券预计2024年自主品牌仍能在插电混动车型(含增程式)拉动的新能源渗透率持续提升过程中获得红利,自主品牌国内零售市占率将进一步提升至55%。 信达证券建议寻找业绩弹性大,销量有望强势增长的整车及其供应链。从品牌周期(长期维度)、技术周期(中期维度)、新车周期(短期维度)角度出发,重点关注品牌力向上、在高阶智能驾驶领域快速推进与落地、新车周期释放的头部科技型企业(华为、小米)/新势力(理想、小鹏、零跑)/自主品牌(长安、长城、吉利、比亚迪)等,看好其销量快速增长,并有望给配套零部件企业带来较大业绩弹性。 ② 智能化:汽车智能化有望成为2024年的投资主线 财通证券重点推荐华为汽车产业链:汽车智能化主要体现在智能驾驶和智能座舱两个方面。 智能驾驶的渗透率有望持续提升,根据盖世汽车研究院的预测,2025年L2及以上级别自动驾驶的渗透率将提升至50%,2030年L2及以上级别自动驾驶的渗透率将提升至85%。 汽车座舱将持续沿着科技感和舒适性两个维度进行升级,中控大屏、多屏逐渐成为标配,AR/VR等座舱娱乐系统不断丰富、零重力座椅等舒适性配置的渗透率持续提升。 华龙证券也认为2024年智能驾驶将成为投资主线。 从智能驾驶这一主线来看,产品力+优质供给是销售增量实现的核心,华为智选阵营和蔚小理等新势力品牌先发布局智驾系统,2024年均有丰富的新车型预期上市,看好华为智驾产品号召力以及新势力品牌下沉市场增量。 信达证券建议把握智能电动汽车增量零部件赛道。 智能驾驶发展的三大驱动力为政策、技术、成本,驱动智能化接棒电动化渗透率不断提升,智能驾驶零部件国产化落地提速。看好高压快充、HUD、座椅等智能化增量赛道。此外,人形机器人产业链与智能驾驶在“感知、决策、执行”端有较高相似度,关注部分汽车零部件供应商向机器人业务拓展进度。 ③ 出海:东南亚市场潜力巨大+天然气重卡赛道量价齐升 据中汽协数据显示,2023年1-11月,中国出口到“一带一路”国家汽车商品累计金额达到1068.3亿美元,同比增长44.9%,占汽车商品出口总额的55.8%。 财信证券预计2024年我国汽车出口增速将放缓,俄罗斯市场规模有限,欧洲市场短期内可能受到欧盟反补贴调查的影响,“一带一路”国家,特别是东南亚市场的潜力巨大,预计未来将成为我国汽车出口的主要增长来源。 华龙证券认为,2024年整车出口增量可期,看好拉丁美洲与东南亚市场。展望2024年海外市场,以泰国和印尼为代表的东南亚市场政策向本土生产新能源汽车倾斜明显;拉丁美洲汽车进口政策环境宽松,东南亚和拉丁美洲市场有望在2024年持续贡献汽车出口增量。比亚迪、奇瑞、长安和长城等在上述市场优先布局产能的自主品牌有望凭借电动化、智能化优势和本土产业链成本优势提升市占率。 在各类商用车类型上,机构看好天然气重卡赛道有望迎量利齐升。 国盛证券:重卡、中大客出口需求持续旺盛,预计2024年重卡、大客出口分别30万辆/3.6万辆,同比增长10%/45%。随着北方供暖季结束,油气价差恢复预期下,天然气重卡性价比凸显,伴随3月行业销售旺季到来,销量表现预计亮眼,全年天然气重卡销量有望达26万辆,渗透率提升至23%,同比大幅增长74%。 中泰证券:经济性&便利性促进天然气重卡销量翻倍,叠加产业链较强盈利能力,2024年天然气重卡赛道有望高景气。 2024年布局建议:整车看基本面,汽零看创新在汽车行业发展可期,且增量主线较为明显的背景下,2024年的投资应该围绕哪些方向布局呢?一般而言,汽车可以细分为整车和汽车零部件产业链。综合来看, 对于整车而言,上文提到的电动化和智能化主线都可以作为投资参考的主要指标,一些已完成智能化布局且销量可以兑现的车企值得关注,多家机构提到长安汽车。 汽车零部件方向,其成长核心或在于创新,智能化、机器人和工业母机方向值得关注。此外,华为、小米等强势入局汽车行业,也将带来产业链相关投资机会,如座椅、轻量化底盘、空气悬架、线控制动、智能驾驶选装包等核心零部件和服务的市场空间有望持续提升。

|