|

近年来,欧博东南亚各国积极推动产业转型和升级,普遍取得了较高的经济增长速度。据统计[1],疫情后的经济复苏亦促使东南亚数字经济规模进一步扩大,预计在2025年可以达到3,630亿美元。目前,全球资本正在快速进入东南亚金融科技市场,2021年东南亚共发生80笔金融科技投资,总金额达30亿美元,超过2020年和2019年融资总额,创历史新高。同时,根据毕马威发布的金融科技报告[2],2021年前十大亚太地区金融科技投资中,有六笔交易发生在东南亚,足以证明东南亚金融科技市场的巨大潜力。 在本系列中,我们选择以东南亚作为第四站,陪您一同看看东南亚诸国的金融监管框架,皇冠并重点介绍印度尼西亚、越南以及毗邻东南亚的印度的金融科技监管要求,希望能够为您了解东南亚金融科技监管提供帮助 一、印度尼西亚:金融科技重要市场 印度尼西亚(以下简称“印尼”)的基础金融服务远远落后于经济发展,为金融科技企业的发展提供了良好环境。截至2021年底,印尼共有785家金融科技公司,在东盟国家中仅次于新加坡(1350家)[3],在322家印尼大型金融科技公司中,主营业务为电子钱包和P2P借贷的金融科技公司各占73家和33家[4]。数据显示,截至2022年9月,印尼金融科技公司在2021年的融资总额为15亿美元,而2022年至今的融资总额已达到14亿美元。[5] 就金融科技的监管安排而言,印尼主要采用“监管机构+自律组织”的框架:

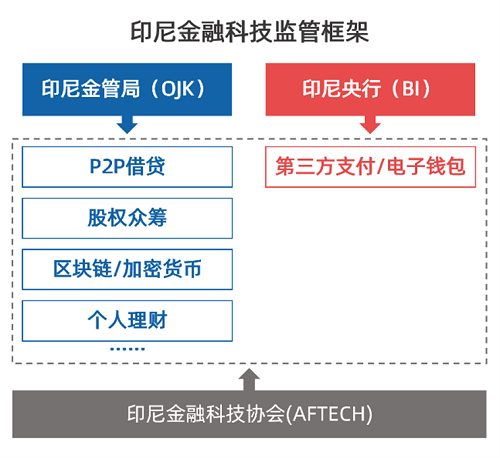

在监管机构层面,印度尼西亚银行(Bank Indonesia,以下简称“印尼央行”)和印尼金融服务管理局(Otoritas Jasa Keuangan,以下简称“OJK”或“印尼金管局”)根据其职能分别监管相关业务的金融科技公司。印尼央行认定支付对货币稳定性有重大影响,故将支付科技企业纳入监管范围,DG游戏要求其取得支付系统服务提供商(Payment System Service Provider)牌照;OJK于2011年组建,监管范围包括银行、资本市场、保险、养老基金、融资机构等金融服务机构的各种金融业务,属于全能型的监管机构,[6]对印尼央行监管范围以外的金融科技公司均负有监管职责。

在自律组织层面,印尼金融科技协会(AFTECH)成立于2016年,于2016年根据《金融服务领域数字金融创新监管条例》(No.13 /POJK.02/2018,以下简称“13号条例”)被OJK正式任命为数字金融创新金融科技协会,作为行业自律机构协助监管机构对金融科技公司开展自律监管。[7]截至2022年9月,该协会已吸纳352家金融科技公司、11家金融机构和7家技术合作伙伴为协会会员。[8]

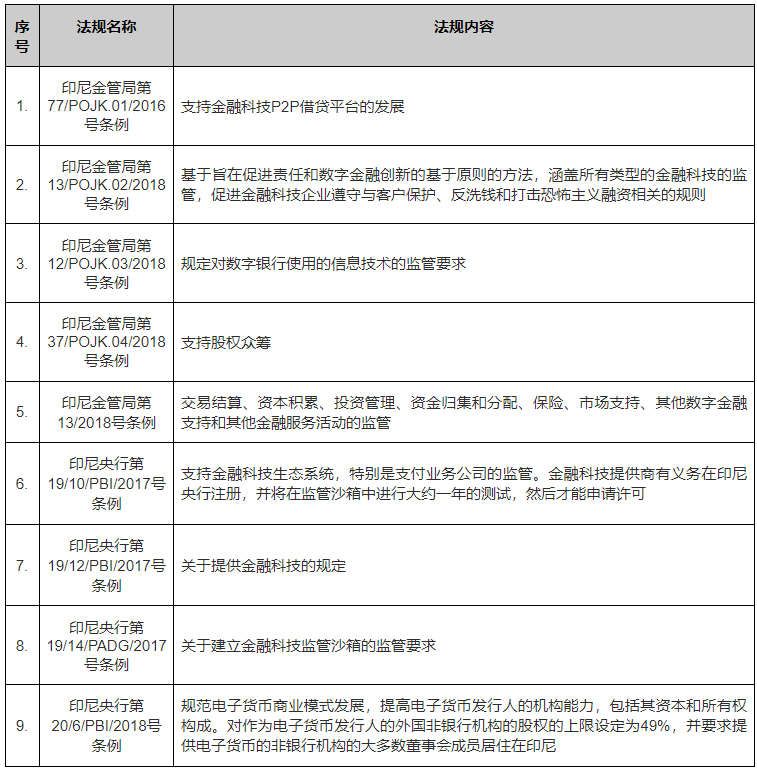

就金融科技的监管政策而言,印尼监管持相对审慎的态度,主要借鉴英国、新加坡的监管沙盒制度对金融科技企业进行测试。印尼央行于2017年颁布了以监管沙盒为核心的《金融科技服务监管条例》(No.19/12/PBI/2017,以下简称“19号条例”)及其衍生条例,将金融科技活动分为支付系统、市场支持、投资管理和风险管理、贷款、融资和提供资本以及其他金融服务五类活动,并要求支付领域金融科技服务公司必须在印尼央行注册为支付系统服务提供商,原已在印尼央行或其他监管机构(如OJK)注册的企业无须另外注册,欧博注册但须就其经营范围、业务进展履行报告义务。OJK则在印尼央行的基础上,颁布13号条例对金融科技监管提出了一揽子规定,并进一步完善监管沙盒机制,填补了19号条例的监管空白。[9]我们理解,金融科技企业如计划在印尼开展业务活动,应当根据业务性质在至少一家印尼监管机构完成注册。特别地,我们对印尼金融科技目前的主要法规进行了整理,详见附件《印尼金融科技主要法规概况》。 二、越南:金融科技新兴市场 根据《2021年东南亚数字经济报告》[10],越南的数字经济是东南亚第二快速增长的市场,预计于2025年将增长至570亿美元,在东盟国家中仅次于印度尼西亚(1460亿美元),有望发展为下一个金融科技重要市场。据统计,截至2021年11月,越南共有188家金融科技企业,在东盟国家中位居第五,欧博代理但2021年全年融资总额达到了3.75亿美元,在东盟国家中位居第三,仅次于新加坡和印尼[11]。由于越南在东盟国家中最高的无银行账户率(69%)和较高的现金交易率(80%)[12],因此,电子钱包成为越南发展最为强劲的金融科技领域,已先后诞生VNPay和MoMo两家金融科技独角兽。

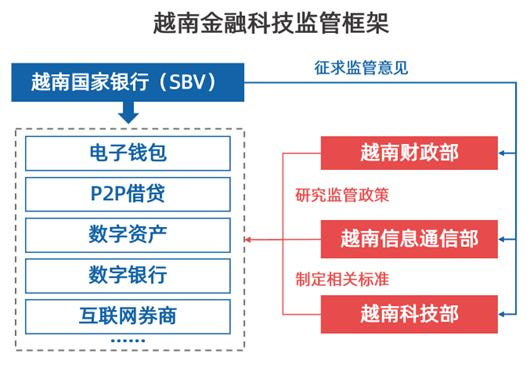

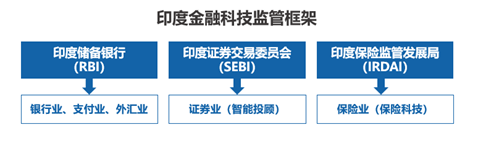

就金融科技的监管安排而言,由作为越南央行的越南国家银行(State Bank of Vietnam,以下简称“SBV”)负责监督所有金融科技事务。2017年3月,SBV行长签署了第328/QD-NHNN号决定,成立了金融科技指导委员会(Steering Committee on Fintech),该委员会由SBV和越南国家支付公司(National Payment Corporation of Vietnam)职能部门的代表组成,以协助起草促进越南金融科技公司业绩和发展的法律框架[13]。此外,越南的其他监管部门亦在各自职能范围内为SBV提供咨询意见,例如财政部(Ministry of Finance)参与数字资产和数字货币的管理政策的研究和起草,信息通信部(Ministry of Information and Communication)和科技部(Ministry of Science and Technology)则分别制定所管辖领域的金融科技标准。 就金融科技的监管政策而言,越南的金融科技法律框架仍处于早期发展阶段,除电子钱包领域的监管规定相对完善,其他领域的监管真空有待填补,尚未形成全面的监管框架。在电子钱包领域,越南政府先后颁布了规制居间支付服务(Intermediary Payment Services,以下简称“IPS服务”,包括提供电子钱包、移动支付和货币转移等)的第101号法令和第39号法令,要求提供IPS服务的非银行支付机构应取得SBV颁发的IPS牌照并满足相应的技术、法律和人员要求。在数字资产方面,越南总理于2017年批准了一项计划,以改善管理和处理数字资产、电子钱包和数字货币的法律框架。但是,在互联网券商、数字银行、P2P借贷等领域,越南监管机构均尚未制定相应的监管规范。[14] 就金融科技的监管态度而言,越南监管从早年的偏向保守逐渐转变为具有一定包容性的监管态度,以促进普惠金融和无现金社会目标的实现。2020年6月,受越南政府委托,SBV起草了第一版银行业金融科技监管沙箱法令草案,针对从事银行业服务的金融科技企业设立监管沙箱,以帮助信贷机构、金融科技公司和类似组织在监管部门有效控制的环境中测试金融科技产品和服务[15]。2022年4月,该草案第二稿正式出炉,将提供不同类型服务(包括作为信贷机构直接提供信贷服务和为信贷机构提供API等金融科技解决方案)的金融科技公司统一纳入监管沙盒的测试范围,亦首次将P2P借贷纳入监管范围。金融科技公司完成沙盒测试后,将有机会取得SBV颁发的沙盒计划完成证书(Certificate of Completion of the Sandbox Program),并依据该证书正式向越南市场提供相关的金融科技服务[16]。 三、印度:下一个金融科技强国 根据Chiratae Ventures和安永发布的报告[17],印度的金融科技行业未来十年将迎来高速增长期,到2030年印度金融科技行业规模较之2021年将扩大10倍,管理资产规模将达到1万亿美元,营业收入将达到2000亿美元。目前,印度拥有超过2100家金融科技公司和21家金融科技独角兽,成为仅次于美国、英国和中国的第四大金融科技独角兽东道国[18]和仅次于美国、中国的世界第三大金融科技中心。[19]2021年全年,印度的金融科技初创公司以280笔融资筹集了约80亿美元的风险投资,平均规模为3300万美元,在投资金额和投资量方面均创下历史新高,其中,借贷科技和电子支付成为最受投资者青睐的金融科技领域。 就金融科技的监管安排而言,印度采取分业监管的模式,由不同监管机构分别监管银行业、证券业和保险业等。[20]监管银行业、支付业和外汇业的印度储备银行(Reserve Bank of India,以下简称“RBI”)对于金融科技的接受度最高,设立了专门的金融科技部门以促进金融科技行业发展,以最积极的态度开展金融科技监管活动,制定了众多与金融科技公司相关的法规。除RBI以外,监管证券业的印度证券交易委员会(Securities and Exchange Board of India,以下简称“SEBI”)、监管保险业的印度保险监管发展局(Insurance Regulatory Development Authority of India,以下简称“IRDAI”)也分别开展与金融科技相关的监管活动,[21]但SEBI和IRDAI促进证券和保险市场金融科技业务的监管政策发展相对较慢。[22]此外,由RBI授权的非营利机构印度国家支付公司(National Payments Corporation of India,以下简称“NPCI”)负责在印度运营零售支付和结算系统,作为准监管机构有权对参与NPCI运营的支付系统或为其提供第三方技术的金融科技公司实施监管。

就金融科技的监管政策而言,印度尚无单一的涵盖所有金融科技领域的监管法律框架,由于印度采取持牌监管的监管逻辑,因此,如相关业务涉及多个领域,需同时从多个监管机构取得事先的批准和许可,并遵守不同领域的监管法规。 就金融科技的监管态度而言,三大金融监管机构秉持包容性的监管态度,先后在所管辖的领域开展了监管沙盒测试。RBI于2019年8月发布《监管沙盒授权框架》(Enabling Framework for Regulatory Sandbox),宣告监管沙盒机制正式启动,RBI首批监管沙盒测试主题为“零售支付”,主要面向以零售支付为主业的金融科技公司提供入盒测试机会,2021年年末已有六家公司完成首批沙盒测试。在2020年12月至今,RBI开放了主题为“跨境支付”、“小微企业借贷”和“预防和缓解金融欺诈”的第二至第四批次和不限主题的第五批次监管沙盒测试项目[23]。SEBI于2020年提出了《监管沙盒框架》(Framework for Regulatory Sandbox),旨在促进证券市场的创新,并为受SEBI监管的实体提供设施和灵活性,以试验金融科技解决方案。IRDAI则在2019年颁布了《IRAI(监管沙盒)条例》,主要目标之一是在保险业有序发展和保险业有序发展之间取得平衡。[24] 四、小结与展望 总体而言,以印尼、越南、印度为代表的东南亚与南亚地区大国,仍存在较大的金融科技业务发展空间,其金融监管框架与要求整体上亦处于快速变化的过程中,但持积极、鼓励的基本态度。随着数字经济时代的到来,蓬勃发展的东南亚经济势必需要与之相匹配的金融服务,也为金融科技公司拓展东南亚市场提供了难得的时代红利。考虑到各国监管部门高度重视金融科技行业的有序发展,如何把握市场风口、在合规展业的前提下实现金融科技业务的本土化和在地化,以充分利用时代发展带来的红利,将是每一个投资人和企业主出海东南亚市场的重要课题之一。 附件:《印尼金融科技主要法规概况》

|