|

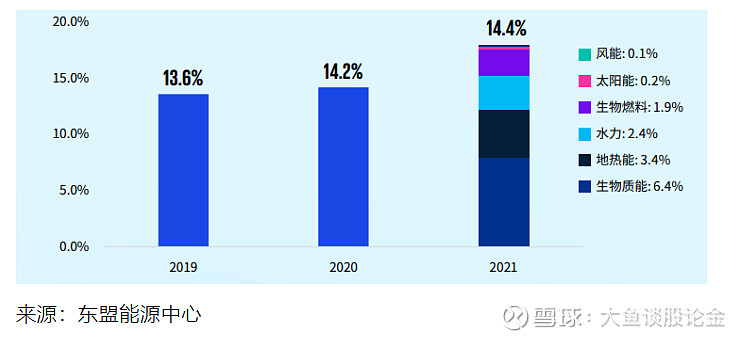

前期我们复盘欧洲海缆企业的股价,皇冠其股价上涨主要系欧洲海上风电+电力互联两大需求的影响,供需缺口带来国内企业出海的投资机会。深入研究东南亚电力市场,我们洞察到能源转型孕育着风电光伏领域的丰富投资机遇。与此同时,由于东南亚各国电力发展水平参差不齐,电力互联需求应运而生,为海缆、输配电等关键领域带来了前所未有的投资潜力。 东南亚电力消费结构中化石能源占主导(可再生能源占比仅14%),往后看电力需求不断上涨(2030年东盟各国的能源需求将以每年3%的速度增长)但天然气储量缩减,需要新能源装机部署。 资源禀赋端,❗️东南亚最适合发展的是风电尤其是海风,以越南及菲律宾为主:东盟可再生能源潜力巨大,尤其是太阳能和风能,分布以越南、菲律宾、印尼为主。其中菲律宾和越南大型太阳能和风能预计可开发量合计占东盟总预计可开发量的80%以上,其中预计超过60%的预计装机来自两国的海上风电开发。 越南:电力消费结构化石燃料和水电为主(23年86%),难以满足日益增长的用电需求(21-30年年增速8%),出现“用电缺口”,风电光伏资源禀赋高&政府支持有望迎来高增。2023年越南发布了最新的能源路线图PDP8,提出了到2030年将近28GW的风力发电和13GW的光伏。从增速来看,海风最为明显。预计28年开始起量,新增装机0.5GW(首次实现百MW级别),DG游戏30年达到1GW(yoy+25%),32年达到1.5GW(yoy+50%)。 菲律宾:一次能源占比高(23年78%)且大量依赖进口,难以满足电力需求的高增速(20-30年年增速5.8%),而当地海风资源丰富,开发潜力达178GW的海上风电资源(固定式18GW,漂浮式160GW)。根据《菲律宾海上风电发展路线图》,在高增长情境下,2040年菲律宾海上风电开发量将达到21GW。当前菲律宾已有42个海上风电项目获得批准,容量为31GW。 在发展新能源以满足各国日益增长电力需求的基础上,由于东南亚各国资源禀赋及开发条件差异较大,各国电力发展水平也存在较大差异,电力生产和消费区域不匹配。而通过电力互联,可以充分利用东盟区域内的能源电力资源,从而减少能源的对外依存度,保障区域能源安全;同时,促进东盟成员国(AMS)的电力交易,最小化国家和区域的发电成本。如老挝水电资源丰富但由于其经济发展阶段利用率较低,可以依靠出口电力到缺电的国家来带动本国经济发展,同时也可以解决缺电国家面临的问题。 从资源禀赋和电力消纳情况来看,欧博注册东南亚电力流总体呈现中南半岛“北电南送”、马来群岛“中心辐射外送”的格局。跨域,中南半岛北部缅甸、老挝通过大规模水电开发成为主要电力外送基地,泰国、越南将成为主要的电力受入中心。马来群岛的加里曼丹岛作为主要清洁能源基地,向菲律宾、马来西亚西部、印度尼西亚爪哇岛等周边负荷中心输送电力。跨区,中南半岛与中国电力互济,丰水期水电送中国,枯水期接受中国清洁电力;马来群岛受入澳大利亚太阳能电力。 2035年和2050年,跨区跨国电力流将分别达到3050万千瓦和1.2亿千瓦,其中跨区电力流分别为800万千瓦和3900万千瓦。 投资建议: 海缆:东盟各国海风建设、电力互联(如新加坡-印度尼西亚等)项目中间涉及到海域,均需要通过海缆进行输电。国内海缆企业对比欧洲的海缆企业,在运输方面优势明显,当前已有公司在跟踪相关项目。利好【东方电缆】、【中天科技】等。 塔筒:东盟海风建设带来的需求,当地基本没有相关塔筒(桩基)公司,国内企业有望出口受益。利好【大金重工】等。 风电零部件:【振江股份】风电基本为出口,其中定转子及未来风机总装业务主要面向西门子14MW海上风机,亚太市场是西门子海上风机重要出货市场。 输配电:看好相关企业在东南亚输配电领域加速投资建设的趋势下,获得海外业务收入增量。重点推荐: 1、主网相关:柔直换流阀【许继电气】、【国电南瑞】、组合电器及变压器出海【思源电气】、分接开关龙头【华明装备】、国际知名的电力系统复合外绝缘产品研制企业【神马电力】。 2、配网相关:配电变压器出海的【金盘科技】、【扬电科技】、【江苏华辰】。 正文: 东南亚:化石能源占主导,电力需求不断上涨但天然气储量缩减,需要风光装机部署 能源供应结构中化石燃料仍占主导地位。东盟能源中心2023年9月公布的数据显示,欧博代理2021年东盟可再生能源占一次能源供应总量比重仅为14.4%,主要包括生物质能(6.4%)、地热能(3.4%)、水力(2.4%)、生物燃料(1.9%),太阳能和风能占比相对较低。 图:东盟可再生能源在一次能源供应总量中的占比情况

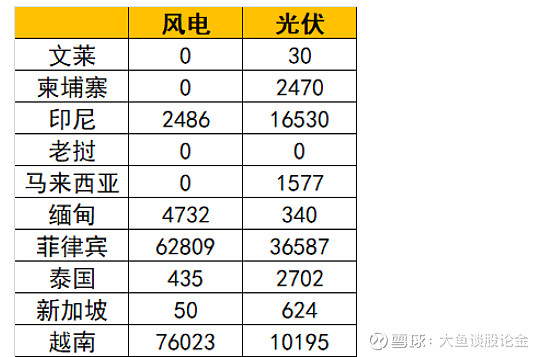

电力需求端:东盟是世界上经济增长最快的国家之一,对能源的需求也与日俱增。2015年至2021年,全球能源需求平均增长了16%,同期东盟的能源需求增长22%。根据国际能源署预测,到 2030年,东盟各国的能源需求将以每年3%的速度增长。 电力供给端:东盟已探明的天然气储量正出现缩减,提高可再生能源占比对于维护该地区能源供应安全意义重大。2022年东盟成员国的天然气总储量下降了4.9%,降至3.98万亿立方米,并且文莱、印度尼西亚等部分天然气出口国开始更多考虑国内需求而非出口。结合第七版东盟能源展望来看,如果没有重大发现或增加现有生产基础设施,预计东盟到2025年将成为天然气的净进口国。 从资源禀赋看,东南亚最适合发展的是风电尤其是海风,以越南及菲律宾为主 根据《东盟电网互联总体规划研究》,东盟可再生能源潜力巨大,尤其是太阳能和风能。 其中风能:技术可开发量3.42亿千瓦,年发电量达766亿千瓦时,容量系数达18-30%。以越南、菲律宾为主。 太阳能:技术可开发量81.19亿千瓦,欧博官网年发电量达12004亿千瓦时,容量系数达12-23%。主要分布在菲律宾、越南、印尼。 菲律宾和越南大型太阳能和风能预计可开发量合计占东盟总预计可开发量的80%以上,其中预计超过60%的预计装机来自越南和菲律宾的海上风电开发。 图:东盟成员国大型太阳能和风能预计可开发量

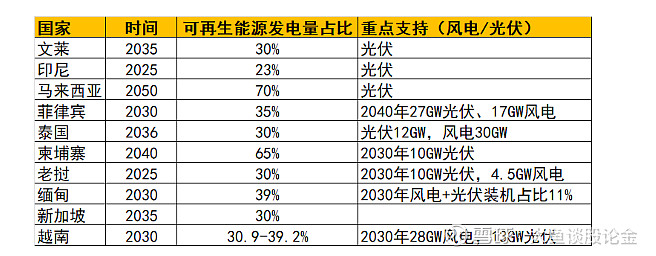

东盟各国对可再生能源的推进力度和重点领域各有不同。整体上,30年可再生能源发展目标(发电装机容量占比或发电量占比)均在30%以上,文莱、马来西亚、菲律宾等国重点推进光伏发电,越南重点推进风力发电。 表:东盟十国可再生能源发展目标及重点支持领域

越南:电力消费以化石燃料和水电为主,难以满足日益增长的用电需求(每年增速8%),风电光伏资源禀赋&政府支持有望迎来高增 越南电力消费以化石燃料为主,2023年占比为57%,可再生能源占比中水电占比较高,达28%,剩余太阳能、风电占比分别为10%、4%。 化石燃料和水电为主,难以满足日益增长的用电需求。越南河流众多,水资源充沛,随着农业和工业不断发展,水资源已被充分开发利用,水力发电优势有限。同时,越南地处东南亚沿海地区,台风等强天气频发。每年夏秋季节都是越南台风高发期,强台风带来的强降雨不仅给洪水带来了极大的破坏力,同时也对水库水位带来极大威胁,造成了一定程度的水能损失。 煤炭资源日益枯竭,近年来开始依赖进口,2023年进口同比增长61%;油气主要依靠进口,并不具备继续开发火电项目优势。 而越南工贸部估计,2021年至2030年,在年均GDP增长率继续保持在7%的情况下,越南的能源需求将以每年8%以上的速度增长。 图:2023年越南电力消费结构

风电及光伏资源丰富:海风-海岸线长达3200多公里,且沿海地区高风速,风能资源丰富,实际已开发量仅占可开发量的23%;光伏-光照强度较大,年均日照2000-2500小时,尤其在南部地区具备发展太阳能优势。 2023年越南发布了最新的能源路线图PDP8,比原计划晚了两年,提出了到2030年将近28GW的风力发电和13GW的光伏。根据越南2030、2045年的整体用电结构预测,风电占比明显提升(30年14%,45年为22%),预计主要系海风。 表:越南未来用电量需求预测(各时期)2021-2030&2031-2045

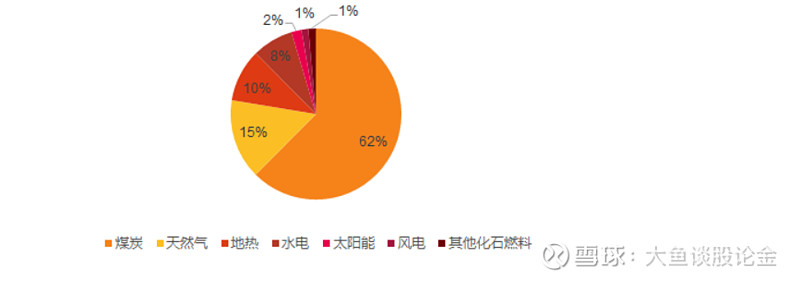

历史参与企业:明阳智能、东方电缆、中天科技、亨通光电等。 菲律宾:一次能源占比高且大量依赖进口难以满足电力需求的高增速,资源潜力大的海风有望40年累计装机21GW 菲律宾电力消费结构中化石燃料占了绝大部分,2023年占比为78%,可再生能源占比中地热、水电占比较高,分别为10%、8%,剩余太阳能、风电占比分别为2%、1%。

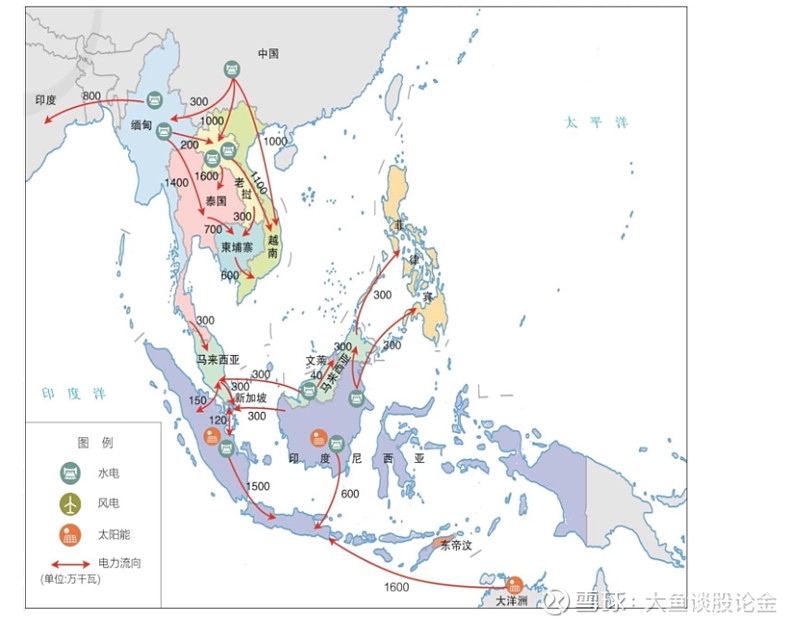

用电供给端资源依赖进口,电价承压:由于一次能源大量依赖进口,菲律宾能源价格易受全球能源供需情况影响,加上俄乌冲突等地缘政治因素,菲律宾终端电价承压。 用电需求端高增,年增速5.8%:全球数据数据显示预计菲律宾的年用电量将从2020年的82.5TWh增长到2030年的145.1TWh,年均复合增速约为5.8%。 从资源禀赋来看可再生能源潜力大。菲律宾虽然传统能源匮乏,石油、煤炭、天然气大量依赖进口,但是其可再生能源开发潜力巨大。据世界银行数据,菲律宾海上风电技术可开发潜力达178GW,同时太阳能与地热资源丰富。 光伏装机:菲律宾地处阳光充足的东南亚,平均每日每平方米日照量约4.5-5.5/kwh;菲律宾岛屿分散且众多,更适宜发展分布式光伏。根据S&P Global数据显示,23年光伏新增装机量达到383MW,预计到2030年将超过3.2GW。 海风累计装机2040年有望实现21GW:根据《菲律宾海上风电发展路线图》,在高增长情境下,2040年菲律宾海上风电开发量将达到21GW。当前菲律宾已有42个海上风电项目获得批准,容量为31GW,并吸引了来自丹麦、挪威和英国等能源开发商。 政策端优先发展可再生能源且投资门槛放宽:菲律宾是东盟各国中最先公开声明不再考虑新建煤电项目的国家。2020年6月,菲律宾国会气候变化委员会通过了众议院第761号决议,决议内容包括不允许新建任何燃煤电厂。投资端,2022年,菲律宾出台修正的《外国投资法》,允许符合条件的非菲律宾国民在菲律宾经商或投资企业,最高可持有股权的100%,并放宽了可投资范围,其中就包括可再生能源项目(此前限制为最高40%)。当前当地主要开发商来自欧洲。 历史参与企业:西门子歌美飒、维斯塔斯、韩国重山等。 电力互联助力优化资源区域间配置,提高能源自给的同时加速能源转型 在发展新能源以满足各国日益增长电力需求的基础上,由于东南亚各国资源禀赋及开发条件差异较大,各国电力发展水平也存在较大差异,电力生产和消费区域不匹配。而通过电力互联,可以充分利用东盟区域内的能源电力资源,从而减少能源的对外依存度,保障区域能源安全;同时,促进东盟成员国(AMS)的电力交易,最小化国家和区域的发电成本。 从资源禀赋和电力消纳情况来看,东南亚电力流总体呈现中南半岛“北电南送”、马来群岛“中心辐射外送”的格局。中南半岛北部缅甸、老挝通过大规模水电开发成为主要电力外送基地,泰国、越南将成为主要的电力受入中心。马来群岛的加里曼丹岛作为主要清洁能源基地,向菲律宾、马来西亚西部、印度尼西亚爪哇岛等周边负荷中心输送电力。跨区,中南半岛与中国电力互济,丰水期水电送中国,枯水期接受中国清洁电力;马来群岛受入澳大利亚太阳能电力。 2035 年和 2050 年,跨区跨国电力流将分别达到 3050 万千瓦和 1.2 亿千瓦,其中跨区电力流分别为 800 万千瓦和 3900 万千瓦。 图:2050年东南亚电力流示意图

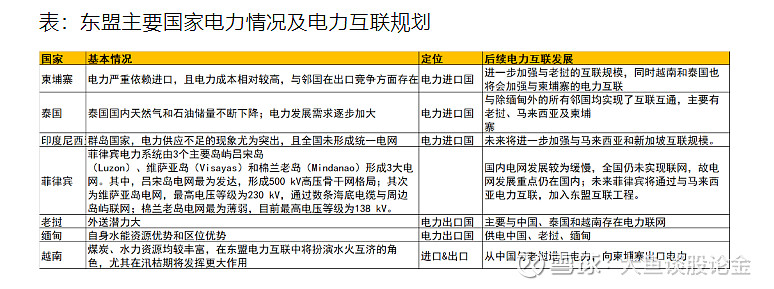

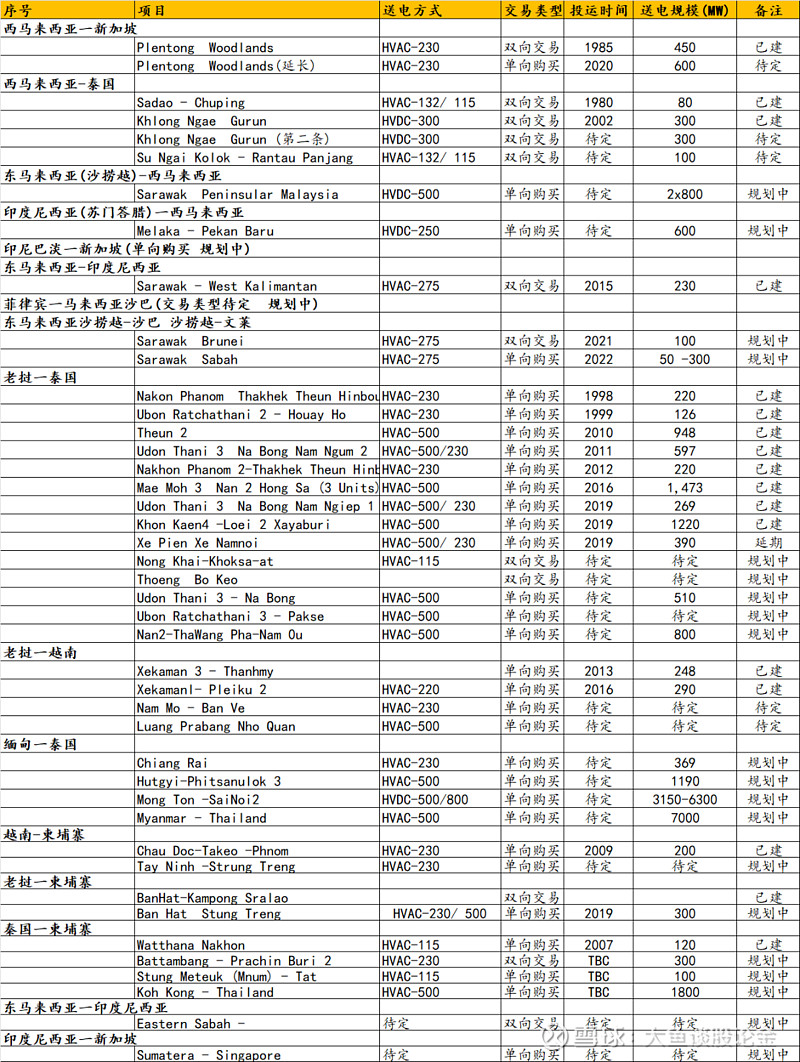

东盟电网是东盟区域电力系统互联互通项目,建设将采用渐进式的发展策略,第一步是实现成员国之间的双边互联,进而逐步延伸到次区域互联互通,建设北部(主要覆盖老挝、缅甸、柬埔寨、泰国、越南)、南部(主要覆盖新加坡、马来西亚、印度尼西亚)和东部电网(主要覆盖文莱、菲律宾),最终建立完全一体化的东盟电网系统。全部完工后将连通东盟十国,助力东盟经济发展。 具体实施方案为推进16个双边电力联网项目的建设,具体包含17条已建项目(16条投入商业运营),22条规划中项目,5条待定项目,以及1条延期项目。 表:东盟具体电网互联项目统计表

投资机会: 海缆:东盟各国海风建设、电力互联(如新加坡-印度尼西亚等)项目中间涉及到海域,均需要通过海缆进行输电。国内海缆企业对比欧洲的海缆企业,在运输方面优势明显,当前已有公司在跟踪相关项目。利好【东方电缆】、【中天科技】等。 塔筒:东盟海风建设带来的需求,当地基本没有相关塔筒(桩基)公司,国内企业有望出口受益。利好【大金重工】等。 风电零部件:振江股份风电基本为出口,其中定转子及未来风机总装业务主要面向西门子14MW海上风机,亚太市场是西门子海上风机重要出货市场。 输配电:看好相关企业在东南亚输配电领域加速投资建设的趋势下,获得海外业务收入增量。重点推荐: 1、主网相关:组合电器及变压器出海【思源电气】、分接开关龙头【华明装备】、国际知名的电力系统复合外绝缘产品研制企业【神马电力】。 (责任编辑:) |