|

马来西亚、泰国和新加坡:高人均收入水平,皇冠高端家电产品消费及创新的机遇。

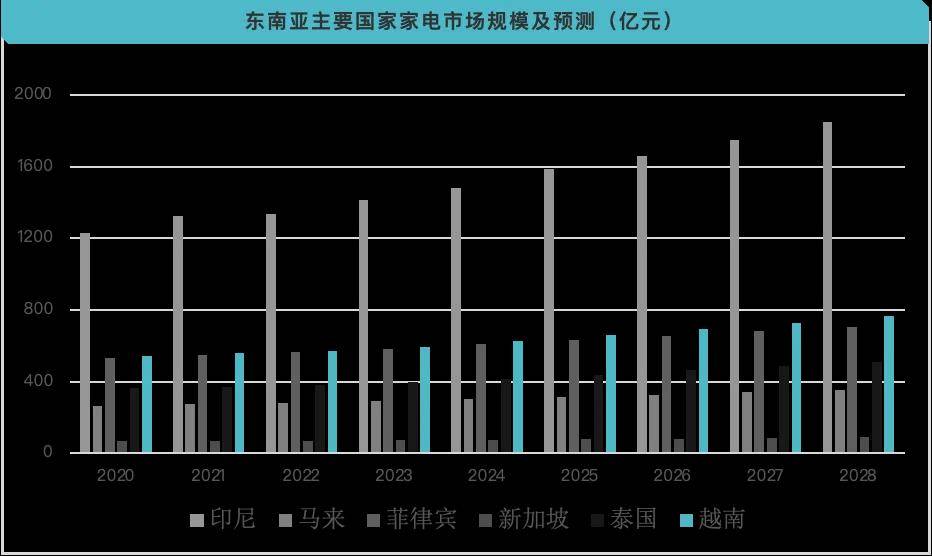

三、各品类家电保持稳步增长态势,市场发展潜力大 市场增长稳健:在东南亚家电市场,各品类销售额普遍呈稳步增长态势。整体家电市场在过去五年的复合年增长率(CAGR)保持在5%。空调以约8%的增长率领先,未来空调的市场份额有望实现稳健增长。

四、“价格”“免运费”催生东南亚线上消费的兴起 线下为主,线上渐增:东南亚主要国家的消费者选购家电产品时,线下渠道仍然占绝对优势,DG游戏2023 年占比约 86%。线上渠道也逐步受到消费者的青睐,占比逐年攀升。

物美价廉是东南亚消费者选择网购的关键原因,而相比用户体验、产品功能、更好的服务等附加价值体验,38%的消费者认为“免运费”是其网购的主要推动力。

五、本土企业发展受限,东南亚消费者更倾向非本土品牌 东南亚消费者更爱好海外品牌,本土消费类电器和电子消费品企业难有起色,欧博注册日韩为中国主要竞争对手。

马来西亚、新加坡、泰国消费者对中国品牌的接受度比较高,菲律宾人对外国品牌的接受度都比较好,越南人、印尼人偏爱西方品牌。 六、受气候、饮食因素影响,各国选择家电偏好有差异 【共性】 ①气候适应性:由于东南亚地区普遍炎热潮湿,风扇和空调成为家庭必备的家电产品,特别是在夏季销售旺季。 ②清洁家电偏好:扫地机器人和吸尘器等清洁家电在东南亚国家都有较高的受欢迎程度,欧博代理显示出居民对于家庭清洁和便捷性的关注。 【差异性】 ①饮食文化差异:越南北部菜肴清淡、健康,偏好搅拌机、破壁机等辅助工具。菲律宾受西班牙、美国影响,偏好西式厨电如电饭煲、电磁炉和电烤箱。新加坡与马来偏好高品质、功能齐全的厨房电器,如集成式烤箱和一体式厨房设备。 ②季节性需求变化:越南有明显的雨季和旱季,影响空气净化器和加湿器的需求。马来西亚的雨季和旱季分别对应不同的家电需求,如大型风扇和洗衣机。泰国的夏季较早且短暂,欧博官网风扇和空调的销售高峰集中在4月。

七、互联网的普及,东南亚消费者对先进技术的接受度高 相较于北美的92%和欧洲超过85%的互联网渗透率,东南亚地区尚存在显著差距,但这也意味着该地区在网络普及方面拥有巨大的成长潜力。 在过去六年(2017-2023年)间,东南亚的互联网使用率已经实现了显著跃升,互联网在该地区正在快速普及。

得益于东南亚经济的持续增长,互联网基础设施的改进和网络服务的扩展,预计该地区的网络渗透率将继续攀升。在短短六年内迅速增长的互联网渗透率反映出居民对于智能化新产品的高接受度以及追随科技创新步伐的强烈愿望。

八、中国品牌应发挥优势锻造东南亚市场 国产品牌出海面对诸多挑战:首先是文化差异和消费者偏好的问题,企业需要深入了解当地市场,提供符合消费者需求的产品。其次是激烈的国际竞争,不仅要面对来自欧美、日韩等传统家电强国的竞争,还要应对区域内其他新兴市场的竞争。此外,政治经济环境的不稳定性、知识产权保护的不足以及贸易壁垒等问题也是企业需要重点关注和应对的。 中国家电品牌进军东南亚市场具有显著的优势,包括成本效益、政策支持、供应链完整性、本地化生产能力和市场竞争力等。通过有效利用这些优势,中国家电企业有望在东南亚市场取得更大的成功。

鉴于东南亚市场的多样性和复杂性,我们认识到,涉及的品类和国家众多,这为我们的研究带来了一定的挑战。因此,在本篇报告中,我们将首先从宏观的角度出发,提供市场的总体概况,包括受众的接纳情况和客户的反馈。这将为我们未来的研究奠定基础,使我们能够更精准地优选特定品类,进行深入的用户摸底和市场调研,以期与东南亚消费者的偏好和需求更加契合,从而实现更有效的市场吸引和渗透。返回搜狐,查看更多 (责任编辑:) |