|

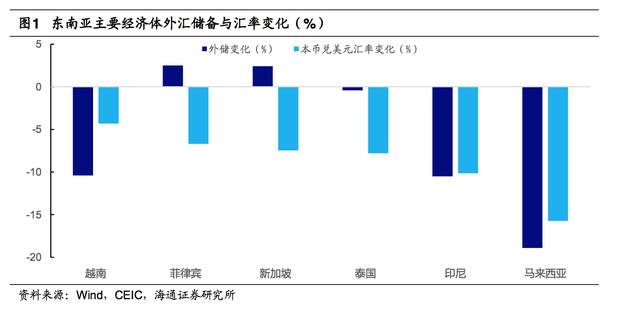

美国进入加息周期,东南亚国家再次遭遇外储流失、本币贬值,让人不禁想起 97年那场惊心动魄、席卷亚洲的东南亚金融危机。当年危机为何肇始于泰国?为何传导至其他东南亚经济体以至韩国?今天的情况与彼时有何相似又有何不同?当前东南亚哪些经济体仍存在潜在风险?

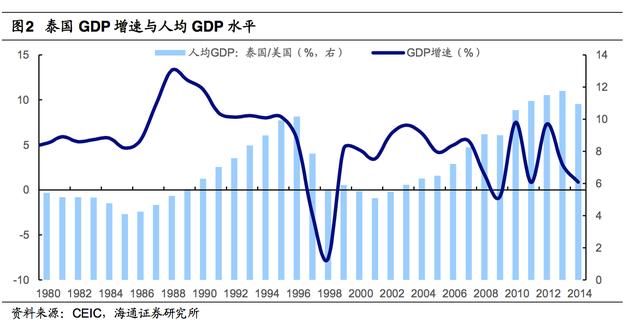

泰国:经济与金融脆弱性的综合体直至 1997 年东南亚金融危机爆发之前,90 年代的泰国都称得上是新兴市场的模范生。 短短几年时间内,泰国由一个农业出口国,转型成为制造业出口国,产业结构快速升级,电子工业等制造业以及旅游业快速成长,经济发展生机勃勃。 87 年-96 年,泰国GDP 平均增速达 9.3%,人均 GDP 由美国的 4.7%上升至 10.2%,成为中等收入国家赶超的典型。

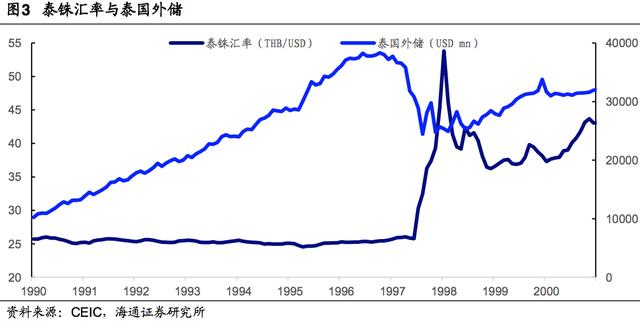

97 年初起,泰铢遭大量抛售,泰国外储大降,最终放弃盯住美元,引爆东南亚金融危机。

97 年初起,国际投资者在泰国内大量借入泰铢,并抛售换取美元,对固定汇率制度展开大肆攻击。 泰国外汇储备大幅下降,97 年 8 月外储规模仅为 244 亿美元,较 96年底减少 127 亿美元。 外储快速下降,泰央行无力干预,于 7 月初宣布放弃固定汇率,泰铢 7 个月内大幅贬值 52%,引爆金融危机,并传导至马来西亚、印尼、韩国等国家。

这样一个前景光明的经济体,为何会在 97 年 7 月黯然放弃固定汇率制度,引发金融危机并传导至周边国家?危机前的泰国在实体和金融领域已经呈现出极高的脆弱性,因而招致大规模投机交易,最终引发危机。回顾历史,泰国的脆弱性表现在以下方面。 经常账户逆差扩大,国际收支脆弱危机之前,伴随制造业升级,泰国出口快速增长。 泰国在 80 年代末 90 年代初很快经历了制造业升级,以电子产品为代表的制造业出口能力大大提升,成为泰国作为“亚洲四小虎”转型成功的标志性特征。1986 年泰国出口仅占 GDP 的 25.6%,1996 年这一比例升至 39%。

出口增加并未带来经常账户逆差的改善。泰国经常账户自 60 年代起即基本维持逆差,80 年代后逆差进一步扩大,90 年代也并未有所改观。 危机前的 95-96 年,泰国经常账户逆差均超过 GDP 的 8%。 出口的迅速增长并未带来逆差改善,究其原因是收入增长导致进口消费的增长,同时不断扩张的投资也带来更大的进口需求。

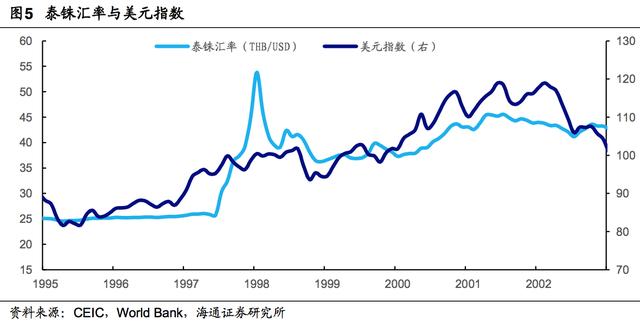

汇率盯住美元,出口竞争力受损95 年起,固定汇率令泰铢被动升值,损害出口竞争力,但在高增长中危险被掩盖。 美国自 94 年 2 月重启加息周期,至 95 年 6 月联邦基金利率由 3%劲升至 6%,美元自95 年起开始长达数年的走强周期。 95 年 4 月至 97 年 6 月泰铢崩溃前,美元指数由 81.6大涨至 95.3,而泰铢却仍坚持盯住美元,兑美元维持在 25 泰铢左右。 固定汇率令泰铢被动升值,竞争力受损,但潜在风险部分被出口高增长所掩盖。

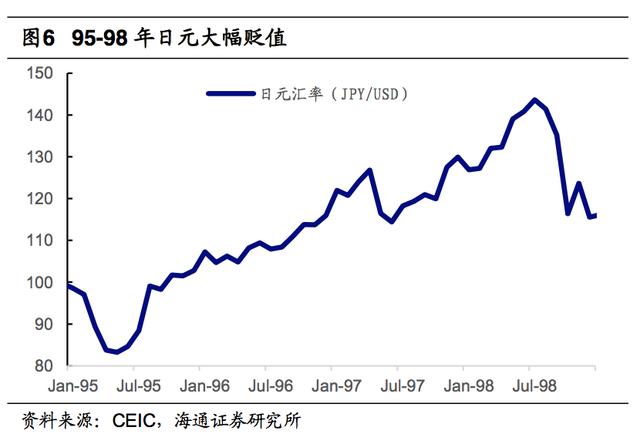

日元大幅贬值令泰国外贸前景雪上加霜。伴随着美元走强,日元同步大幅贬值。95年 5 月至 97 年 4 月,日元在 2 年内贬值 34%。 95 年至 97 年 6 月,泰名义有效汇率升值 10%(与同样绑定美元的人民币升幅相同),而日本却贬值 8.8%,这意味着日本作为当时全球最大的贸易顺差国,其出口竞争力大幅提升,泰国外贸前景雪上加霜。

大规模举借外债,弥补经常项赤字为弥补经常账户赤字,并为制造业升级提供更多资本,泰国在 90 年代初推行资本账户开放。 泰国自 1990 年至 1994 年共实行四次放松资本账户管制的改革措施,此后资本账目实现了基本完全开放:对外国直接投资不加限制,国内股票和债券市场对外全面开放;企业可自由对外借债。

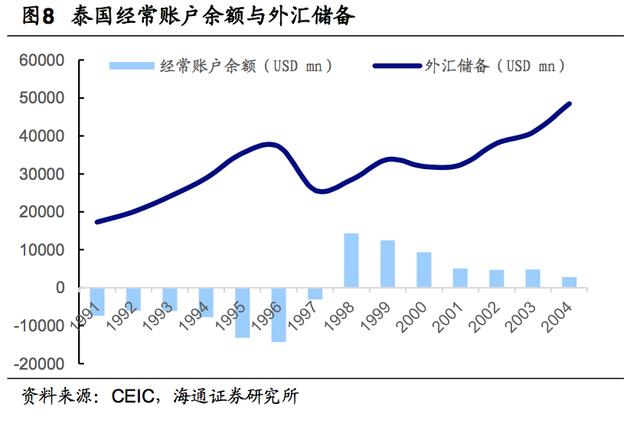

资本账户过早自由化,令泰国外债规模迅速增加。91-96 年,泰国在短短 6 年间累计经常账户逆差达 550 亿美元,但外汇储备不降反升,6 年合计增加 239 亿美元至 372亿美元。 两者之间的差额则由大量涌入的国际资本所弥补,泰国外债迅速增加,90 年末外债余额 281 亿美元,至 96 年末增加至 1128 亿美元。

外债规模过大,外汇储备不足以覆盖短债,流动性风险骤升。以外债弥补国际收支的方式最终导致外债相对外储规模不断攀升,1996 年底泰国外债占外储之比超过 3 倍。 这意味着短期外债的偿还也必须依赖举借新的债务,一旦债务滚动出现断裂,这种旁氏骗局式的举债模式将因为流动性枯竭而耗尽外储,引发债务违约。

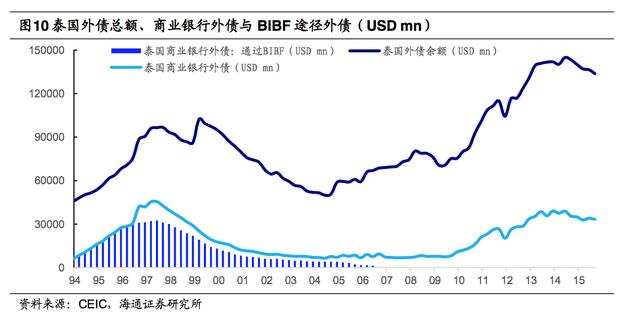

银行业激进开放,资本外逃存隐患BIBF 等激进的金融业开放举措,令泰国银行体系过度积累外债。 泰国在 90 年代初推出“曼谷国际金融便利(BIBF)”,直接允许本国和外国商业银行从国外吸收存款和贷款,这一激进的开放举措令银行业快速积累大量外债。 93-97 年,泰国外债大幅提升,在银行部门表现最为突出。 泰国商业银行外债在危机爆发前夕的 97 年 6 月高达 455 亿美元,占全部外债之比达到 47%的峰值,其中 325 亿美元为通过 BIBF 融入外债。

银行业外债多为短债,危机期间引发巨额流出,加之外债多以美元标价,货币危机传导成为银行危机,泰国银行业资产规模剧烈收缩。 商业银行通过 BIBF 等借入的债务多为短债,危机期间引发巨额流出。 92 年末-97 年 6 月,泰国银行业外债余额从 66 亿美元飙升至 549 亿美元,危机发生后至 99 年即降至 188 亿美元。

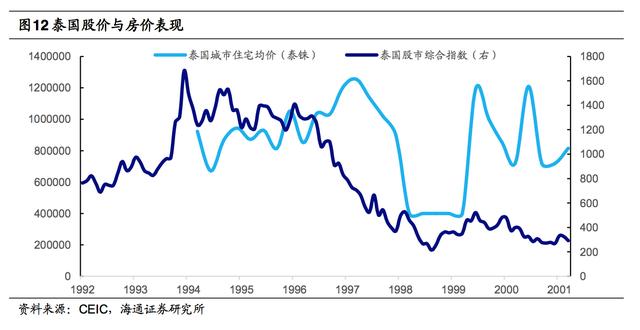

而泰国银行业资产多为泰铢,危机后同时遭遇资产端大幅贬值和负债端美元快速流出双重打击,银行业总资产规模由 97 年 6 月的 2523 亿美元急剧收缩至 98 年 1 月的 1481亿美元,货币收缩通过信贷途径快速传导至实体,引发货币危机——银行危机——实体经济危机恶性循环。 资产泡沫破裂,加剧银行业损失危机前银行信贷推高泰国股价房价,资产泡沫破裂成为引爆危机的导火索,并加剧银行业损失。 危机前泰国银行体系向证券市场和房地产业投入过多信贷,推升股价房价。 93-96 年,泰国股市处于较高水平,房价上涨则从 94 年中开始,一直持续到 97 年初。 96 年股市首先开始暴跌,房价亦于 97 年 2 季度开始一落千丈,资产泡沫破裂引发外资恐慌,成为危机导火索,同时也导致银行体系资产端遭受大幅损失,货币紧缩加剧。

|